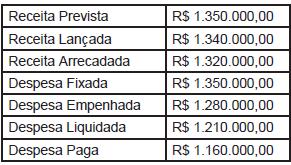

Considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de um determinado ente público:

Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ 120.000,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 15.000,00; e recebeu depósitos caução no valor de R$ 5.000,00.

Com base nestas informações, é correto afirmar que em X1,