O pronunciamento conceitual básico do Comitê de Pronunciamentos Contábeis, que trata da Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, no item 89, estabelece que um ativo é reconhecido no balanço patrimonial quando

De acordo com a Lei nº 11.638/07, as Companhias de capital aberto deverão apresentar suas demonstrações financeiras em consonância com os padrões internacionais de contabilidade. Uma das mudanças geradas pela padronização internacional e exigida pela CVM, é que, no encerramento do exercício social, a conta de lucros e prejuízos acumulados

EPE•

Sobre a Contabilidade Pública no Brasil, analise as afirmativas a seguir.

I - Possui como objeto o conjunto de bens, direitos e obrigações, vinculados à administração pública federal, à estadual ou à municipal.

II - O exercício financeiro coincide com o ano civil, compreendendo o período de 01 de janeiro a 31 de dezembro.

III - Utiliza sistema misto de contas, compreendendo o regime de competência, o de caixa, e o orçamentário e o financeiro.

IV - Aplica-se à administração das agências reguladoras.

Está correto APENAS o contido em

EPE•

No patrimônio líquido, o produto da alienação de partes beneficiárias e bônus de subscrição será classificado como

Quando uma empresa adquire um veículo para uso em suas operações, o registro contábil desse veículo deve ser realizado em uma conta do

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei nº 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

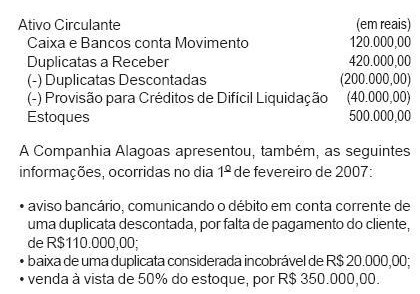

A Companhia Alagoas S/A apresentou as seguintes informações parciais no Balanço elaborado em 31 de janeiro de 2007:

Considerando exclusivamente as informações recebidas e o registro contábil dessas mesmas informações, o valor do Ativo Circulante, em 1º de fevereiro de 2007, em reais,

EPE•

A elaboração e a divulgação da Demonstração de Fluxo de Caixa são obrigatórias para todas as companhias de capital aberto e dispensáveis para a maioria das companhias de capital fechado, sendo obrigatórias nesse último caso somente para aquelas companhias que possuam, na data do balanço, em reais, patrimônio líquido

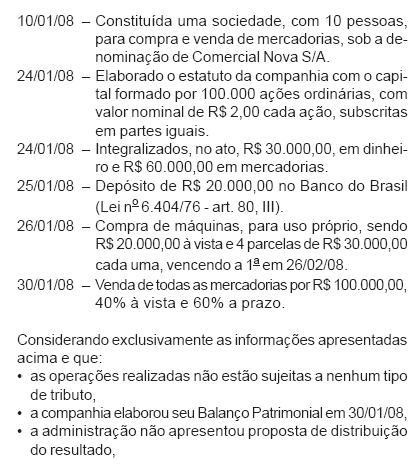

Observe os eventos a seguir.

o capital próprio da Companhia, no aludido Balanço, em reais, é

Analise os elementos abaixo.

I - Determinação do resultado da Gestão

II - Controle orçamentário e das metas

III - Registros de contas financeiras e patrimoniais em um só sistema

IV - Controle das operações

V - Prestação de contas ao Poder Legislativo e à população

VI - Prestação de contas aos Poderes Legislativo e Judiciário

VII - Tomada de decisão do Governo

VIII -Registro dos fatos administrativos segundo o princípio de competência para receitas e despesas

IX - Cumprimento aos Princípios de Contabilidade geralmente aceitos

X - Demonstração de custos e despesas dos produtos e serviços gerados pelos órgãos públicos

São objetivos da contabilidade pública APENAS:

O capital social do BNDES é dividido em

Anualmente, a Assembleia Geral Ordinária deverá deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos. Dentre as obrigatoriedades definidas por lei para distribuição do lucro, tem-se a destinação da reserva legal, que deve ser

Segundo a Legislação Societária consolidada até 2010, o grupo de contas que deixou de existir no Passivo foi o denominado