Os conceitos utilizados em avaliação foram desenvolvidos pela economia e estão associados à função de produção que vincula recursos, insumos, processos e produtos. (Cohen; Franco, 2004). Em relação à avaliação de projetos, considere:

I. A cobertura de um projeto é o grau em que se alcançam os objetivos e metas de tal projeto em um determinado período de tempo.

II. A eficiência, nos casos em que a quantidade de produto estiver predeterminada, refere-se à minimização do custo total do projeto.

III. A eficácia e eficiência das metas e objetivos intermediários é uma condição necessária, mas não suficiente para a consecução dos objetivos finais de um projeto.

IV. A efetividade é expressa pela relação entre o custo real e o custo programado em um determinado período de tempo.

Está correto o que se afirma APENAS em

I. a transação que dá origem a um ativo, a um passivo, a uma receita ou a uma despesa ou outra mutação do patrimônio líquido, cuja contrapartida é um ativo ou um passivo com liquidação financeira (recebimento ou pagamento) em data diferente da data do reconhecimento desses elementos.

II. o reconhecimento periódico de mudanças de valor, utilidade ou substância de ativos ou passivos similares emprega método de alocação de descontos.

III. o conjunto particular de fluxos de caixa estimados, claramente associado a um ativo ou a um passivo.

Está correto o que se afirma em

Uma empresa produz um único produto que é vendido por R$ 200,00 cada unidade, com 10% de impostos inclusos nesse valor. O valor dos custos variáveis é de R$ 30,00 por unidade. Os custos fixos são: R$ 45.000,00/mês referentes à mão de obra e R$ 7.500,00/mês referentes à depreciação. As despesas fixas são: R$ 7.500,00/mês referentes a seguros e R$ 9.000,00/mês referentes ao salário dos administradores. O ponto de equilíbrio contábil, em quantidade, é

A empresa KKK adquiriu um veículo financiado que será pago em 30 prestações mensais de R$ 2.000,00 cada. O valor do veículo à vista (valor presente) é de R$ 45.000,00. De acordo com a Lei no 11.638/07, a empresa deve reconhecer no momento da aquisição, em reais, um

I. os principais procedimentos de auditoria aplicados e sua extensão.

II. os responsáveis por eventuais prejuízos causados à entidade.

III. a capacidade financeira da entidade para honrar seus compromisso.

IV. o objetivo e a extensão dos trabalhos.

V. os riscos associados aos fatos constatados.

Está correto o que consta APENAS em

Suponha que a Cia. ABC tenha recebido em 31.12.08 uma subvenção, na forma de um terreno, para expandir as suas operações. No entanto, esta subvenção está atrelada à obrigação da Cia. de permanecer no município por mais três anos. No final do terceiro ano, a Cia. reconhece a receita referente a esta subvenção e caso não distribua a parcela do lucro líquido decorrente dessa subvenção, na forma de dividendos, constituirá Reserva

Considere os itens extraídos dos relatórios de execução orçamentária relativos às despesas de uma Prefeitura no exercício de X1:

A soma dos itens que se referem à classificação da despesa por atividades é, em milhares de reais,

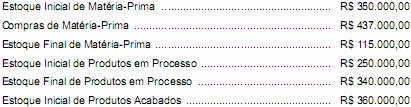

O valor acabado do estoque de produtos em processo, no período, é

De acordo com a Resolução Normativa no 11, de 10/10/2001, o processo devidamente formalizado, dotado de rito próprio, que objetiva apurar a responsabilidade daqueles que deram causa a perda, extravio ou outra irregularidade de que resulte dano ao erário denomina-se

De acordo com os dispositivos constitucionais, os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno, o qual NÃO possui como finalidade

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), o valor da venda de um imobilizado e a amortização de um empréstimo (principal) devem ser classificados, respectivamente, no fluxo de caixa das atividades

FCC•

O orçamento-programa se diferencia do orçamento tradicional

FCC•

De acordo com o Decreto-lei no 200/1967, as atividades da administração pública federal obedecerão aos seguintes princípios fundamentais:

No ano de 2013, apurou-se os seguintes valores:

Com base nestes dados, a Empresa deve, em 2013,

Uma empresa possui em seu imobilizado uma máquina adquirida por R$ 100.000,00 à vista. A empresa decide vender esta máquina por R$ 80.000,00, sendo 30% a prazo. No momento da venda, esta máquina possui uma depreciação acumulada de R$ 45.000,00. Com base nessas informações, o resultado obtido com a venda da máquina será evidenciado na Demonstração de Resultados, de acordo com a Lei no 11.638/07, como

FCC•

A Lei no 101/2000 prevê que, quando o Poder Executivo ultrapassar 90% (noventa por cento) do limite definido para a despesa total com pessoal, ele será alertado pelo

De acordo com o art. 71 da Constituição Federal de 1988, compete ao Tribunal de Contas da União, no exercício do controle externo, realizar inspeções e auditorias de diversas naturezas. Supondo que o Tribunal de Contas realize auditoria em uma entidade pública com a finalidade de confirmar os valores apresentados nas demonstrações financeiras, ele está realizando uma auditoria

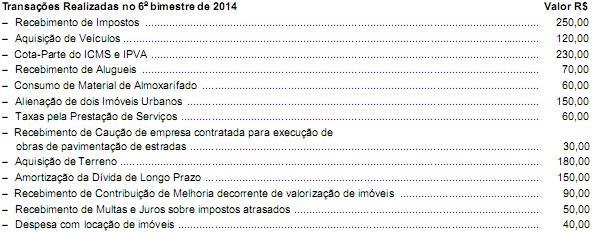

Determinada entidade pública, durante o 6º bimestre de 2014, realizou as seguintes transações

I. A Demonstração das Mutações do Patrimônio Líquido - DMPL evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado patrimonial da entidade.

IV. A Demonstração dos Fluxos de Caixa permite aos usuários projetar cenários de fluxos futuros de caixa e elaborar análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos.

V. O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia o resultado orçamentário do exercício.

Está correto o que se afirma APENAS em