De acordo com a Lei no 11.638/07, são exemplos de reservas de capital:

A empresa KW recebeu de clientes R$ 10.000,00 em janeiro, R$ 15.000,00 em fevereiro e R$ 20.000,00 em março, referentes a mercadorias a serem entregues em meses subsequentes. Sabendo que a KW entregou em março as mercadorias referentes ao recebimento de janeiro e em abril as mercadorias referentes ao recebimento de fevereiro e que ainda não entregou as mercadorias referentes ao recebimento de março, o valor da receita reconhecida, nos meses de março e abril, no resultado da empresa foi, respectivamente,

FCC•

O art. 5o da Lei no 4.320/64 ao determinar que a Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras, ressalvado o disposto no artigo 20 e seu parágrafo único, incorpora às suas disposições o princípio orçamentário da

FCC•

Considere os fatos a seguir:

Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública com base na Lei Orçamentária Anual, no valor de R$ 2.000.000,00.

Empenho de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 122.000,00; material de consumo R$ 184.000,00; aquisição de imóveis R$ 242.000,00; juros e encargos da dívida fundada R$ 80.000,00.

Liquidação de despesas com: pessoal R$ 800.000,00; serviços de terceiros R$ 100.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 112.000,00; juros e encargos da dívida fundada R$ 80.000,00.

Pagamento de despesas com: pessoal R$ 743.000,00; serviços de terceiros R$ 96.000,00; material de consumo R$ 170.000,00; aquisição de imóveis R$ 36.000,00; juros e encargos da dívida fundada R$ 80.000,00.

Pagamento de Restos a Pagar no valor de R$ 90.000,00.

Inscrição de Tributos em Dívida Ativa no valor de R$ 36.000,00.

O valor da inscrição de restos a pagar processados no período foi

FCC•

Com relação aos instrumentos orçamentários estabelecidos na Constituição Federal, considere:

I. A abertura de crédito extraordinário somente será admitida para reforço de dotação de pessoal ativo e inativo da Administração direta.

II. É vedado o início de programas ou projetos não incluídos na Lei Orçamentária Anual.

III. A Lei Orçamentária Anual compreenderá as metas e prioridades da Administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. A lei que instituir o Plano Plurianual estabelecerá as diretrizes, objetivos e metas da Administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

V. As emendas ao projeto de Lei de Diretrizes Orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.

Está correto o que consta APENAS em

I. A abertura de crédito extraordinário somente será admitida para reforço de dotação de pessoal ativo e inativo da Administração direta.

II. É vedado o início de programas ou projetos não incluídos na Lei Orçamentária Anual.

III. A Lei Orçamentária Anual compreenderá as metas e prioridades da Administração pública, incluindo as despesas de capital para o exercício financeiro subsequente.

IV. A lei que instituir o Plano Plurianual estabelecerá as diretrizes, objetivos e metas da Administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

V. As emendas ao projeto de Lei de Diretrizes Orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.

Está correto o que consta APENAS em

FCC•

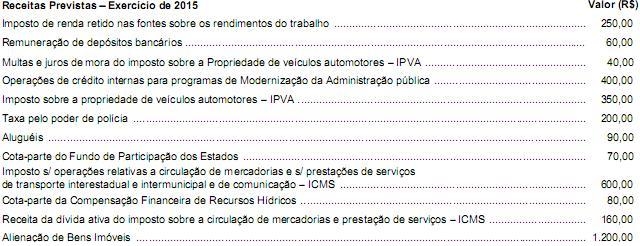

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas de Transferências Correntes totalizam, em reais,

As receitas orçamentárias arrecadadas pelo Estado são utilizadas como fontes de recursos em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade. Nos termos da Lei Federal nº 4.320/1964, a realização das receitas tributárias se dá nos estágios

FCC•

A proposta orçamentária é um documento encaminhado anualmente ao Legislativo para análise e aprovação das receitas e das despesas a serem executadas por um ente público em determinado período de tempo. Com relação a Lei Orçamentária Anual, é correto afirmar que

FCC•

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas Patrimoniais e de Capital somam, respectivamente, em reais,

Referem-se, respectivamente, às receitas extraorçamentárias (ingressos) e às despesas extraorçamentárias (dispêndios):

O montante dos custos dos empréstimos elegíveis à capitalização que são tomados sem que a entidade identifique de forma específica para quais ativos qualificáveis serão utilizados para aquisição deve utilizar como taxa de capitalização

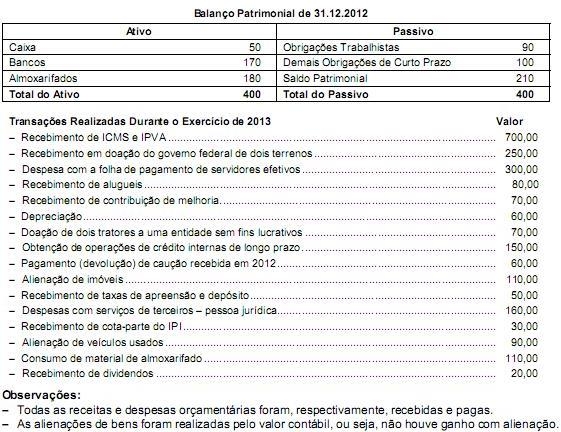

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

O resultado patrimonial apurado na Demonstração das Variações Patrimoniais, em 31.12.2013, foi de, em reais,

Considere o Balanço Patrimonial de 31.12.2012 de determinada entidade do setor público, e as transações realizadas

durante o exercício de 2013 (valores em reais), para responder a questão.

durante o exercício de 2013 (valores em reais), para responder a questão.

Considerando a estrutura do Balanço Financeiro, o saldo do disponível, em 31.12.2013, foi de, em reais,

No decorrer dos trabalhos de auditoria das demonstrações contábeis da empresa Distribuidora de Aços Rígidos do Brasil S/A, o auditor independente constatou que o valor do saldo da conta duplicatas a receber, em 31.12.2013, apresentava uma diferença de R$ 150.000,00, referente a três duplicatas, de um mesmo cliente, pagas no mês de novembro de 2013, não baixadas do saldo. Quanto à evidência de auditoria, nos termos da NBC TA 230, o auditor deve registrá-la

FCC•

De acordo com a Lei Complementar nº 101/2000, integra o projeto de Lei de Diretrizes Orçamentárias - LDO e acompanha o projeto de Lei Orçamentária Anual - LOA, respectivamente, o

Os créditos suplementares abertos no mês de julho de determinado exercício poderão vigorar

Determinado Estado recebeu recursos financeiros da União no valor de R$ 1.750.000,00, destinados à construção na capital de um pronto-socorro para atender a população local e região. Sob a ótica orçamentária, os recursos financeiros recebidos pelo Estado serão aplicados em despesas classificadas no seguinte grupo de natureza de despesas:

FCC•

Com relação à dívida pública, a receita corrente líquida - RCL apresentada no relatório de Gestão Fiscal - RF de determinado Estado, referente ao período de janeiro a dezembro de 2013, totaliza R$ 1.700.000,00. Assim, nos termos da Resolução nº 43/2001 do Senado Federal, o saldo devedor das operações de crédito por antecipação da receita orçamentária, no referido exercício, NÃO poderá exceder ao valor de, em reais,