Tendo como base o modelo de Balanço Patrimonial adotado pelo Governo do Estado de São Paulo, assinale a opção que indica uma rubrica que não integra o ativo fi nanceiro.

Assinale a opção que apresenta uma das principais características da lei de diretrizes orçamentárias, segundo a Constituição Federal de 1988.

ESAF•

Assinale a opção verdadeira a respeito dos programas de governo.

A classifi cação programática é considerada a mais moderna classifi cação orçamentária de despesa pública. A portaria n. 42/99, do Ministério do Planejamento, Orçamento e Gestão, propôs um elenco de funções e subfunções padronizadas para a União, Estados e Municípios. Assim, de acordo com a referida Portaria, a despesa que não se inclui na nova classificação é a despesa por:

Sempre que se apresentarem alternativas igualmente válidas para a quantifi cação das mutações patrimoniais que alterem o patrimônio líquido, deve-se adotar o menor valor para os componentes do Ativo e o maior valor para os componentes do Passivo. É como determina o princípio do(a):

ESAF•

Assinale a opção verdadeira a respeito da programação qualitativa do orçamento público no Brasil.

A Lei n. 4.320/64 estabelece dois sistemas de controle da execução orçamentária: interno e externo. Segundo a Constituição Federal de 1988, não é objetivo do sistema de controle interno:

Tendo como base as normas para a elaboração do PPA 2008-2011 do Estado de São Paulo, assinale a opção que indica uma das atribuições dos interlocutores designados para realizar a interação de suas Pastas com a Secretaria de Planejamento.

Assinale abaixo a opção que contém uma afirmativa falsa.

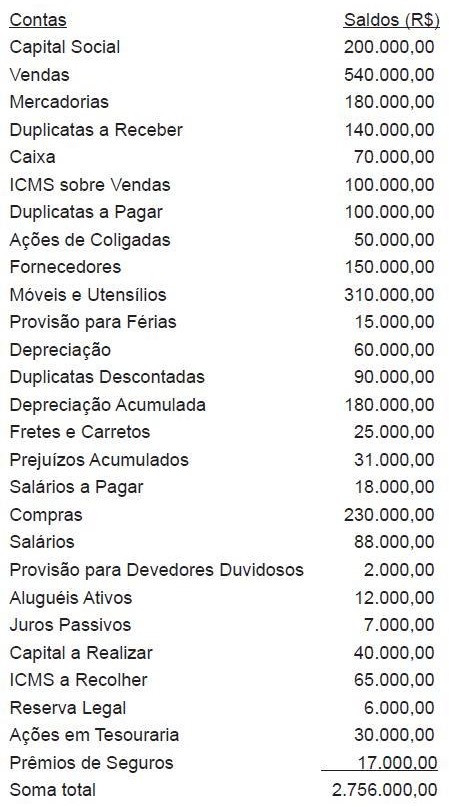

A empresa Comércio de Varejos e Atacados Ltda., trabalhando com vendas a prazo, apurou os seguintes saldos em primeiro de novembro de 2007:

Das duplicatas, 40% vencerão de 5 a 12 meses; 20% vencerão em 13 meses e o restante vencerá após 15 meses. As duplicatas descontadas são de curto prazo.

Ao ser montado o ativo circulante no balanço de 2007, apenas com esses dados, seu valor será de

Tendo como base o modelo e a estrutura do Balanço Orçamentário adotado pela Administração Direta do Governo do Estado de São Paulo, assinale a opção verdadeira.

Ao encerrar o exercício social de 2008, a empresa Cibrazém de Armazenagem e Comércio Ltda. apurou os seguintes saldos:

O inventário físico apontou o valor de R$ 154.000,00 de mercadorias em estoque no fim do ano

Elaborando o balanço patrimonial com os dados apresentados, após a apuração do resultado do exercício, vamos encontrar um

ESAF•

Sobre as receitas públicas, assinale a opção correta.

O princípio da capacidade contributiva:

Tomando como base o modelo e a estrutura do Balanço Financeiro utilizado pelo Governo do Estado de São Paulo, é correto afirmar:

ESAF•

Tendo como base a Administração do Estado de São Paulo, assinale a opção que indica uma exceção às atribuições dos órgãos centrais de administração orçamentária e fi nanceira.

ESAF•

A Constituição da República confere ao orçamento a natureza jurídica de:

No que diz respeito à Política Monetária, identifi que a opção incorreta.

ESAF•

Assinale a opção falsa a respeito da conceituação e classifi cação da despesa orçamentária brasileira.

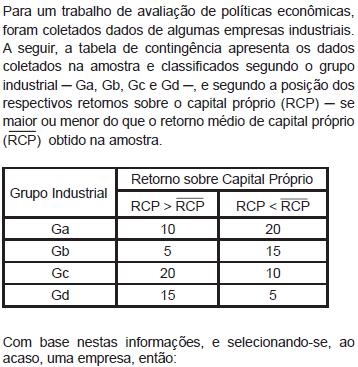

A realidade que surge da atuação do Estado moderno exige a adoção de novos enfoques de avaliação orçamentária do setor público. A avaliação também é instrumento de promoção do aperfeiçoamento dos processos relacionados à gestão de recursos humanos, fi nanceiros e materiais utilizados na execução dos programas. Uma das opções abaixo é incorreta. Identifi que-a.