ESAF•

O balancete de verificação evidencia

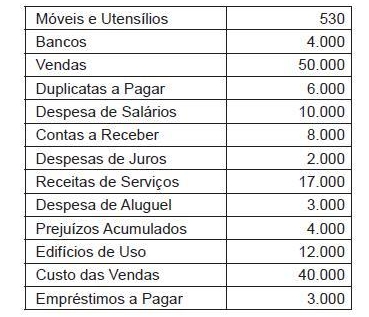

O Balancete de Verificação de uma empresa apresenta as seguintes contas e respectivos saldos ao final do exercício social (31.12.20X8):

Com base nos dados acima e nas regras de apuração de resultado, pode-se afirmar que:

Com relação às peças que compõem as Demonstrações Financeiras, assinale a opção correta.

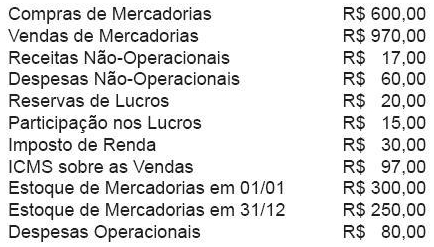

Durante o ano de 2009, a empresa Rondápolis contabilizou os seguintes resultados:

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de

Assinale a opção falsa a respeito das demonstrações contábeis (balanços) de que tratam os arts. 101 a 106 da Lei n. 4.320/64.

Considerando que as notas explicativas são parte integrante das demonstrações contábeis, assinale a opção incorreta.

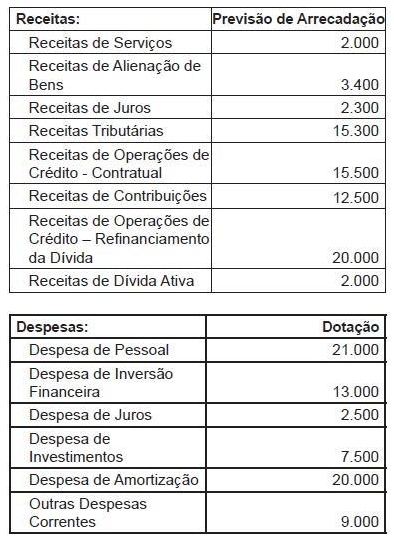

Considere os seguintes dados de receitas e despesas constantes da proposta orçamentária de um determinado ente da federação (valores em mil):

Com base nos dados apresentados, marque a opção correta.

Os resultados gerais do exercício financeiro serão demonstrados por meio de:

Assinale a opção que responde corretamente à questão.

São grupos e subgrupos que fazem parte do ativo no balanço patrimonial:

São itens do passivo do balancete do Banco Central, exceto,

Suas atualizações recentes

Nenhuma notificação.