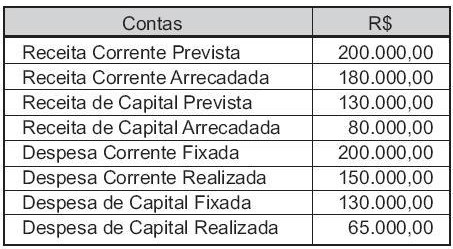

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível de devolução.

Julgue o item subsequente, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado orçamentário do exercício (ROE) foi superavitário em R$ 20 mil.