FCC•

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

NÃO se evidencia na Demonstração de Lucros ou Prejuízos Acumulados

Foram extraídos os seguintes dados, em R$, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Ribeirão Claro de 31/12/2005:

Saldo inicial devedor......................................... 89.000,00

Ajuste credor de exercícios anteriores................ 4.000,00

Lucro líquido do exercício de 2005 ................... 98.000,00

Constituição da reserva legal.............................. 4.900,00

Constituição da reserva estatutária..................... 9.800,00

Reversão da reserva de contingências............... 1.500,00

Reversão da reserva de lucros a realizar ........... 1.800,00

Considerando somente essas informações, o saldo final da referida demonstração foi

A distribuição do lucro líquido é evidenciada

A empresa Soledade S/A, de Guaraí, no Estado do Tocantins, tem um capital social de R$ 240.000,00, formado por 30.000 ações ordinárias, que dão a seus donos direitos iguais.

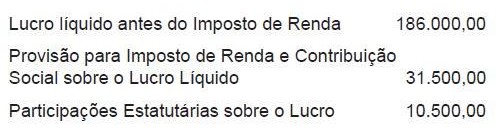

No exercício de 2008, a empresa fi nalizou, corretamente, a sua demonstração de resultado do exercício com os seguintes valores:

Como se sabe, a última linha dessa demonstração de lucros deverá indicar o montante do lucro por ação do capital social que, neste caso, será no valor de

Acerca das operações típicas de uma empresa comercial, julgue os itens a seguir.

O registro da perda de mercadorias para revenda reduzirá o valor da receita líquida de vendas na demonstração de lucros e prejuízos acumulados (DLPA).

O montante do dividendo por ação do capital social de companhia aberta deverá ser indicado no demonstrativo denominado:

A distribuição do lucro líquido do período é evidenciada na Demonstração

A elaboração dos demonstrativos contábeis obedece a regras

estabelecidas nas normas legais e técnicas. Acerca desse assunto,

julgue os itens subsequentes.

Na demonstração de lucros ou prejuízos acumulados, os valores registrados na conta de reserva de lucros a realizar, quando efetivamente realizados, não devem ser revertidos para a conta de lucros ou prejuízos acumulados.

Nas publicações, a demonstração de lucros e perdas poderá ser feita adotando-se como expressão monetária os valores em:

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

A demonstração de lucros e prejuízos acumulados é complementar à demonstração de mutações do patrimônio líquido.