A classificação dos custos em diretos e indiretos é geralmente feita em relação ao

Questões de Concursos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Ordenar por:

Minhas questões:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

A classificação dos custos em diretos e indiretos é geralmente feita em relação ao

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Os gastos com depreciação de equipamentos utilizados na fabricação de mais de um produto, salários de supervisores de produção, aluguel de fábrica e energia elétrica que não pode ser associada ao produto, devem ser classificados como custos

Em uma empresa de saneamento básico, um item considerado como custo do produto é

A Indústria Milpo Ltda. está passando por um período de sazonalidade e, em vista disso, está havendo certa ociosidade no departamento de produção. Devido a esse fato, parte do pessoal da produção foi designada para realizar um trabalho de manutenção e reparos no escritório central da indústria, que fica em outro prédio. Essa tarefa deve durar cerca de 10 dias úteis.

Na contabilidade da Milpo, os gastos com a mão de obra do pessoal de produção, no período em que estiverem trabalhando na manutenção do escritório central, deverão ser

Como são conceituados os custos não controláveis?

Em uma aula de contabilidade, na qual o professor discorria corretamente sobre classificação de custos, houve a explicação de que somente representam custos diretos os seguintes itens:

É INCORRETO afirmar que

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com aquisição de vestuário do tipo macacão, vale-refeição, restaurante próprio da empresa, transporte de pessoal e assistência médica de operários são custos apropriáveis como

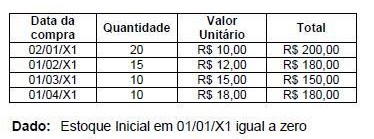

Em 02/04/X1 a empresa vendeu 30 unidades de produtos que estavam em seus estoques, não havendo vendas anteriores a esse período. A empresa utiliza o critério "UEPS" para formação do custo das mercadorias vendidas. O valor do custo das mercadorias vendidas em 02/04/X1 é, em R$,

Um dos fatores que infuenciam a precifcação de um produto ou serviço é a estrutura interna de custos. Podem ser considerados custos variáveis em uma empresa comercial, EXCETO:

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com operários de fabrica relativos à SENAI, SESI, Salário Educação, Incra, Sebrae, Férias, Adicional de Férias e gratificação natalina são custos apropriáveis como

Dos gastos abaixo relacionados, para fins de Contabilidade de Custos, devem ser classificados como despesas os itens:

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

A identificação dos custos fixos e variáveis é um fator relevante nos processos decisórios das organizações. Nesse sentido, é preciso atentar para o fato de que, em determinada faixa de produção, os custos fixos unitários decrescem com o aumento da produção, e os custos unitários variáveis são fixos.

Sob o enfoque da classificação dos custos, no que se refere a um custo fixo, considere as afirmativas a seguir.

I - Tem sempre o mesmo valor em função de suas características.

II - É classificado em repetitivo e não repetitivo.

III - É estabelecido de acordo com seu relacionamento com a unidade produzida.

Está correto APENAS o que se afirma em

Uma empresa apresenta as seguintes informações, em reais:

Com base nesses dados, é correto afirmar que os custos X e Y são, em relação ao produto, respectivamente,

Com relação aos conceitos e aplicações atinentes a custos em

geral, julgue os itens subsequentes.

Para efeito de determinação dos custos dos produtos e dos serviços, o método indireto real faz a ligação completa - integrada e coordenada - da contabilidade de custos com a contabilidade geral. Esse método adota o inventário periódico, em que se calculam as saídas dos estoques por meio da contagem e avaliação dos saldos inicial e final desses estoques.

O secretário de saúde do município "E" dedicou esforços para o aperfeiçoamento da supervisão de enfermagem da policlínica com o intuito de melhorar a produtividade dos profissionais quanto aos materiais necessários para a realização de curativos. Em relação ao procedimento de curativo, ele tinha como objetivo

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

Os custos de transformação de estoques incluem os custos indiretos de produção variáveis, que variam conforme a quantidade produzida. Os custos indiretos de produtos fixos, que independem do volume da produção, são considerados despesas operacionais, não compondo o lucro bruto.

Com base na legislação vigente e nos ensinamentos dos autores de contabilidade e de finanças, julgue os seguintes itens.

Todos os custos, sejam eles fixos ou variáveis, são apropriados à produção do período no custeio pleno ou por absorção. Entretanto, os gastos não-fabris (despesas) são contabilizados diretamente contra o resultado do período.