FCC•

Na Demonstração dos Fluxos de Caixa, são itens classificados como fluxo de caixa das atividades de financiamento

Na Demonstração dos Fluxos de Caixa, são itens classificados como fluxo de caixa das atividades de financiamento

Um dos objetivos da Demonstração do Fluxo de Caixa, recém tornada obrigatória em virtude da modificação introduzida pela Lei nº 11.638/2007 na Lei das Sociedades por Ações, é

Na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), de acordo com a regulamentação vigente, o aumento de capital em dinheiro, a amortização de um empréstimo e a aquisição de ações de emissão da própria empresa devem ser classificados, respectivamente, no fluxo de caixa das atividades

A apuração da Demonstração do Fluxo de Caixa que reconcilia o Lucro Líquido e o Caixa gerado pelas operações, e que é por isso também chamada de "método de reconciliação", utiliza o método

O caixa mínimo operacional de uma empresa

Na elaboração da Demonstração dos Fluxos de Caixa são classificadas como Atividades de Financiamento:

Com relação à demonstração dos Fluxos de Caixa, o resultado obtido com a alienação de imobilizado representa:

Um dos eventos que afetam financeiramente os Fluxos de Caixa das empresas é

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

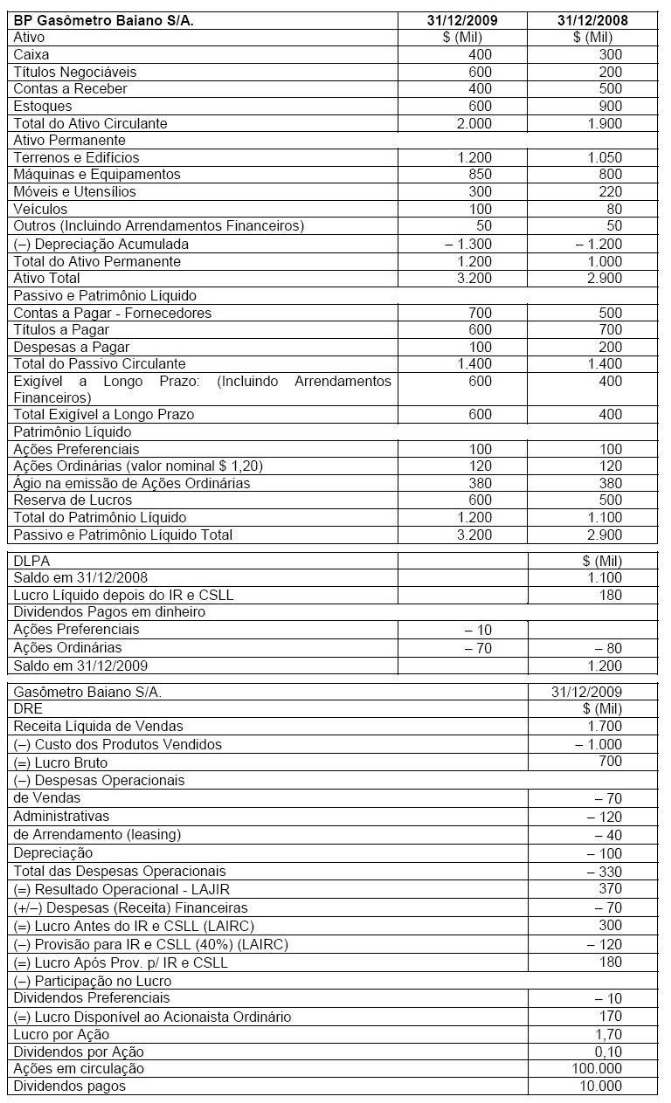

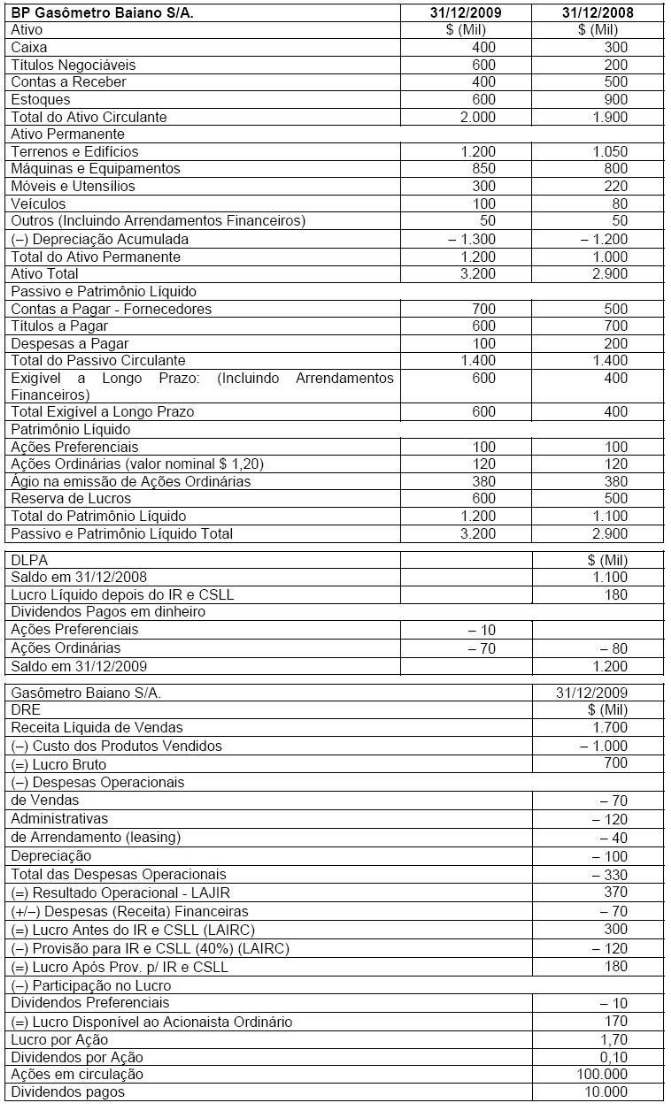

A DFC, pelo método indireto, da Gasômetro Baiano apresentará os valores de Caixa gerados pelas atividades operacionais e pelas atividades de financiamentos nos montantes respectivos de $ (mil)

Na elaboração do Fluxo de Caixa pelo método indireto, para a determinação do fluxo de caixa líquido das atividades operacionais, correspondem a ajustes do resultado líquido

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo a Lei nº 11.638/07 a DFC em substituição à DOAR deve evidenciar a variação líquida de caixa e equivalentes de caixa que, no caso da Gasômetro Baiano monta em $ (mil)

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), o valor da venda de um imobilizado e a amortização de um empréstimo (principal) devem ser classificados, respectivamente, no fluxo de caixa das atividades

As alterações ocorridas durante o exercício no saldo de caixa e equivalente de caixa devem ser segregadas nos fluxos

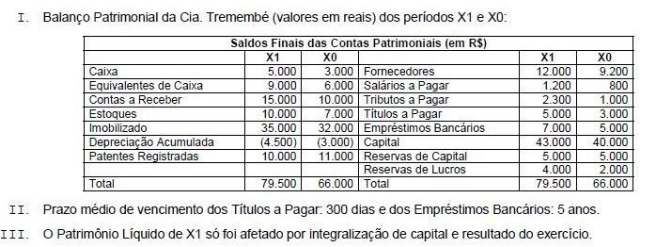

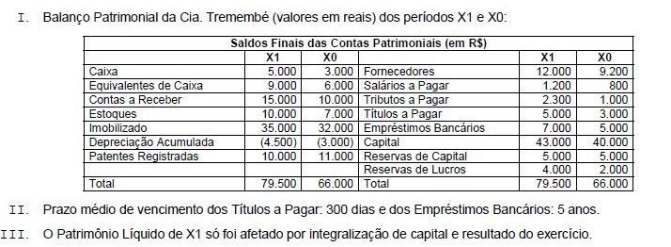

Para responder às questões de números 66 e 67, utilize somente as informações a seguir.

No cálculo da Demonstração do Fluxo de Caixa pelo método indireto, o caixa consumido pelas atividades de investimentos é, em R$,

Para responder às questões de números 66 e 67, utilize somente as informações a seguir.

No cálculo da Demonstração do Fluxo de Caixa pelo método indireto, o caixa líquido gerado pelas atividades é, em R$,

A Lei no 11.638/07 instituiu a obrigatoriedade da elaboração e divulgação da Demonstração do Fluxo de Caixa (DFC) no Brasil e definiu sua estrutura. Com base em tal estrutura, o aumento de capital em dinheiro e os pagamentos de dividendos devem ser classificados, respectivamente, no Fluxo de Caixa das Atividades

Suas atualizações recentes

Nenhuma notificação.