FCC•

Com relação à demonstração dos Fluxos de Caixa, o resultado obtido com a alienação de imobilizado representa:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Com relação à demonstração dos Fluxos de Caixa, o resultado obtido com a alienação de imobilizado representa:

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

A aquisição de um veículo deve ser representada na seção relativa às atividades de financiamento.

A análise do fluxo de caixa é importante instrumento da gestão financeira. Com relação a esse assunto, julgue o item que se segue.

No fluxo de caixa no sentido restrito, ou método direto, parte-se dos valores restritos da demonstração de origens e aplicações de recursos (DOAR) e incluem-se as variações internas nas contas de ativo circulante, excetuando-se a conta disponibilidades.

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

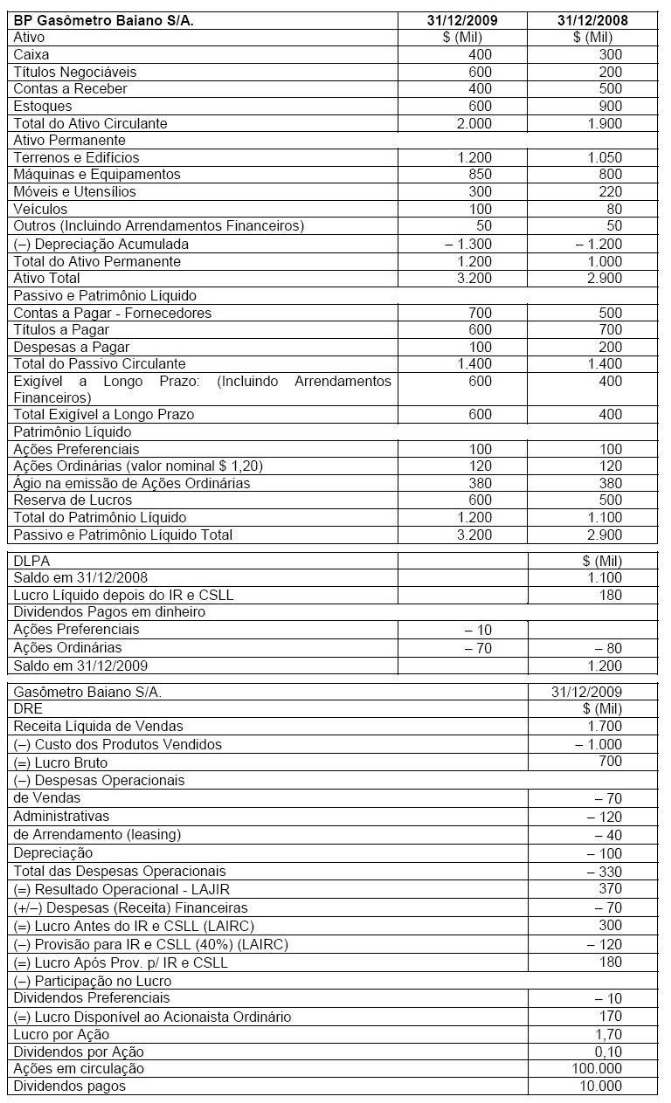

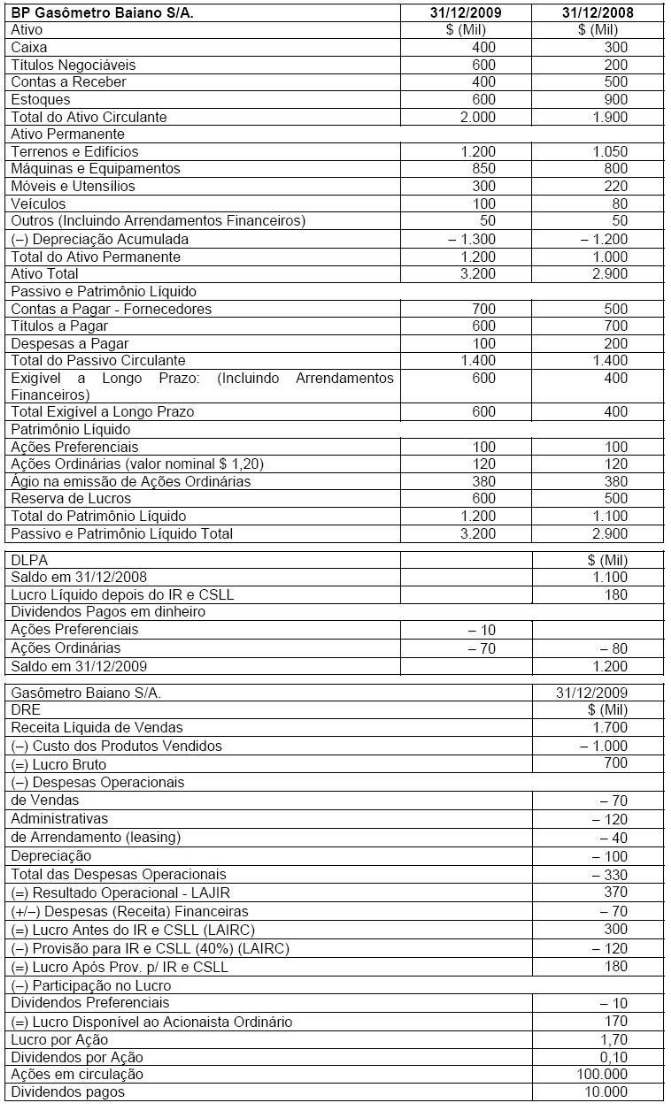

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A DFC, pelo método indireto, da Gasômetro Baiano apresentará os valores de Caixa gerados pelas atividades operacionais e pelas atividades de financiamentos nos montantes respectivos de $ (mil)

Na elaboração do Fluxo de Caixa pelo método indireto, para a determinação do fluxo de caixa líquido das atividades operacionais, correspondem a ajustes do resultado líquido

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo a Lei nº 11.638/07 a DFC em substituição à DOAR deve evidenciar a variação líquida de caixa e equivalentes de caixa que, no caso da Gasômetro Baiano monta em $ (mil)

Em relação à administração financeira, julgue os próximos itens.

O fluxo de caixa evidencia tanto o passado quanto o futuro, de forma que se possam tomar, com a devida antecedência, as medidas apropriadas para enfrentar a escassez ou o excesso de recursos.

A respeito das demonstrações contábeis, julgue o item que se segue.

A partir da análise da demonstração dos fluxos de caixa, o usuário da informação toma conhecimento de como a entidade financia suas atividades, descritas através dos fluxos operacional, de investimento e de financiamento.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ao se adotar o método indireto na determinação do fluxo de caixa líquido advindo das atividades operacionais, é necessário ajustar o lucro (ou prejuízo) líquido quanto aos efeitos de variações ocorridas no período, tanto nos estoques quanto nas contas operacionais a receber e a pagar. Isso também ocorre com os itens que não afetam o caixa e com todos os outros itens tratados como fluxo de caixa, advindos das atividades de investimento e financiamento.

De acordo com o Inciso 8 da NBC T 3.8 - Demonstração dos Fluxos de Caixa, aprovada pela Resolução do CFC nº 1.125/08, os equivalentes de caixa são mantidos com a finalidade de

De acordo com a estrutura da Demonstração dos Fluxos de Caixa (DFC), o valor da venda de um imobilizado e a amortização de um empréstimo (principal) devem ser classificados, respectivamente, no fluxo de caixa das atividades

Num cenário em que os componentes do fluxo de caixa têm baixa probabilidade de se comportar de modo aleatório, uma técnica muito útil para balizar decisões sujeitas a riscos e incertezas é:

Uma companhia fechada não será obrigada a elaborar e publicar a demonstração dos fluxos de caixa, desde que o seu patrimônio líquido seja: