Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

Caso a empresa adquira um equipamento no valor de R$ 50.000 e o pagamento seja efetuado com o uso de cartão de crédito, parcelado em 10 vezes sem juros, o ativo permanente e o passivo circulante serão, respectivamente, iguais a

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

A possibilidade de perda em ação judicial trabalhista, mesmo que mensurada confiavelmente como remota, deve ser reconhecida, por ser resultado de eventos passados e constituir obrigação presente que demandará sacrifício de recursos que possam trazer benefícios econômicos futuros.

Com relação ao plano das contas único do governo federal, às

variações patrimoniais, ao balancete e às demonstrações contábeis,

julgue os itens a seguir.

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação que compreendem os atos que possam vir a afetar o patrimônio , deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

Tendo como base a estrutura e o conteúdo do Balanço Patrimonial atualmente adotado pela Secretaria do Tesouro Nacional, bem como as normas da Lei n. 4.320/64, assinale a opção cuja rubrica não integra o ativo finceiro.

FCC•

Considere os dados, abaixo, extraídos do Balanço Patrimonial de 31/12/X1 da Prefeitura Modelo:

R$ (mil)

Aplicações Financeiras ................................................ 210

Ativo Real Líquido........................................................ 1090

Bancos Conta Movimento ............................................ 297

Bens Imóveis ............................................................... 590

Bens Móveis ................................................................365

Consignações

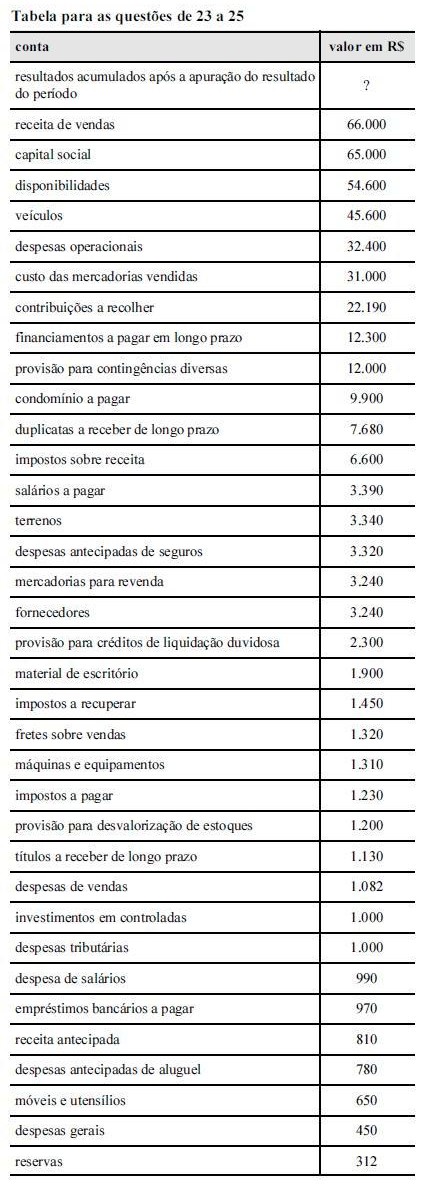

No final do exercício, após todos os ajustes efetuados e apurado o resultado do exercício, a Cia. ABC elaborou o balancete de verificação reunindo somente as contas patrimoniais. Foram feitas as seguintes observações:

I. o somatório dos saldos de todas as contas indicadas no balancete era de R$ 120.000,00;

II. o montante dos saldos das contas retificadoras do ativo era igual a R$ 10.000,00;

III. os saldos das contas retificadoras do patrimônio líquido somados apresentavam o valor de R$ 9.200,00

IV. não constava no balancete nenhuma conta retificadora referente às exigibilidades.

Com base nessas informações, quando da elaboração do balanço patrimonial o montante do ativo total evidenciado era de:

AOCP•

A aquisição de uma propriedade de jazidas minerais deverá ser registrada e classificada no Balanço Patrimonial como um ativo

Suponha que uma empresa adquiriu um bem corpóreo por arrendamento mercantil financeiro em 20X0. Considerando os critérios de avaliação do ativo previstos na Lei n° 6.404/1976, em 20X1, o bem será avaliado pelo

AOCP•

Consoante ao Comitê de Pronunciamentos Contábeis, em especial o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise as assertivas referentes aos Ativos Contingentes e assinale a alternativa que aponta as corretas. I. São ativos possíveis que resultam de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade. II. Surgem normalmente de evento não planejado ou de outros não esperados que dão origem à possibilidade de entrada de benefícios econômicos para a entidade. III. Não são reconhecidos nas demonstrações contábeis, uma vez que pode se tratar de resultado que nunca venha a ser realizado.

Assinale a opção correta a respeito das contas pertencentes ao balanço patrimonial.

Sobre os itens amortizáveis, assinale a alternativa correta

Reservas de lucros são retenções de parcelas provenientes de ganhos no período, com o objetivo de

preservar o Patrimônio Líquido de uma sociedade. São classificadas como Reservas de Lucro:

Uma entidade adquiriu mercadorias para revenda por R$ 35.000,00, a prazo. Para que as mercadorias estivessem disponíveis para comercialização, a entidade arcou com um custo adicional de frete no valor de R$ 600,00.

Considerando a situação apresentada, assinale a alternativa sobre o reconhecimento e a mensuração dessa transação econômica nas Demonstrações Contábeis

Com referência a essa situação hipotética, julgue o seguinte item, desconsiderando quaisquer efeitos tributários.

Caso não haja venda, aquisição ou baixa de mercadorias no período, o valor registrado dos estoques, após o

pagamento da fatura ao fornecedor, será de R$ 30.300.

FCC•

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

A empresa ABC S.A. figura como arrendatária em um contrato de arrendamento mercantil de um conjunto de máquinas pelo valor futuro de R$ 1 milhão, com opção de compra ao final do contrato. Os pagamentos do contrato serão feitos mensalmente durante o prazo de 10 anos. As máquinas são de controle da ABC S.A. e foram confeccionadas conforme as solicitações dessa empresa, para que as atividades comerciais da arrendatária pudessem ser realizadas.

Com base nessa situação hipotética, julgue o item a seguir, de acordo com a legislação vigente.

Para o reconhecimento das máquinas como ativo da ABC S.A., é necessário que a empresa detenha a efetiva propriedade jurídica delas.

EPE•

Considere os dados a seguir e a Lei nº 4.320/64, para

responder as questões nos 31 a 33.

Após o levantamento do Balanço Patrimonial, determinado

órgão federal apresentou os seguintes valores contábeis:

. Ativo Real Líquido R$ 800,00

. Passivo Real R$ 18.500,00

. Ativo Financeiro R$ 9.600,00

. Passivo Compensado R$ 7.200,00

Esse balanço demonstrou um déficit financeiro de R$ 600,00.

O passivo permanente ou não financeiro demonstrado apresenta, em reais, o valor de

ESAF•

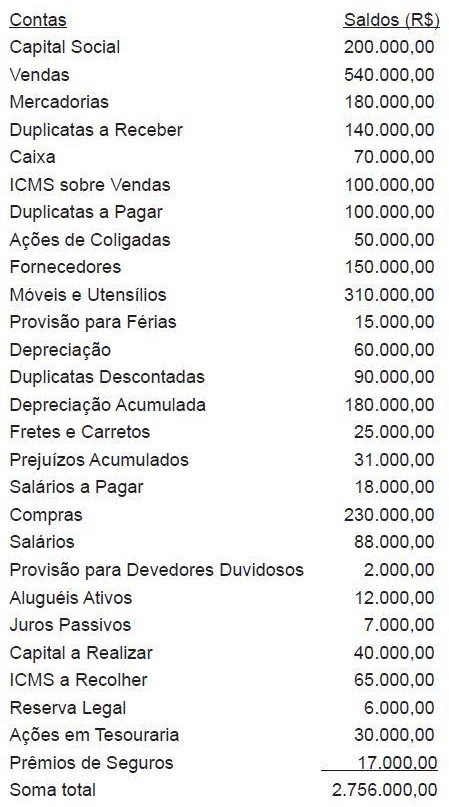

Ao encerrar o exercício social de 2008, a empresa Cibrazém de Armazenagem e Comércio Ltda. apurou os seguintes saldos:

O inventário físico apontou o valor de R$ 154.000,00 de mercadorias em estoque no fim do ano

Elaborando o balanço patrimonial com os dados apresentados, após a apuração do resultado do exercício, vamos encontrar um

A partir da Lei n.º 11.638/2007 e dos pronunciamentos do CPC,

mudanças foram introduzidas na contabilidade das sociedades de

capital aberto, sociedades de capital fechado e sociedades limitadas.

Com respeito a essas mudanças, julgue os itens subsequentes.

O grupo contábil ativo permanente foi extinto, tendo seus subgrupos imobilizado e investimentos sido incorporados ao grupo de ativos não circulantes.