FCC•

As alterações ocorridas durante o exercício no saldo de caixa e equivalente de caixa devem ser segregadas nos fluxos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

As alterações ocorridas durante o exercício no saldo de caixa e equivalente de caixa devem ser segregadas nos fluxos

A análise do fluxo de caixa é importante instrumento da gestão financeira. Com relação a esse assunto, julgue o item que se segue.

O fluxo de caixa no sentido restrito, ou método direto é bastante utilizado na atividade de planejamento das empresas e sua realização, em termos retrospectivos, baseia-se em dados contáveis de operações efetuadas no período.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

No fluxo de caixa pelo método indireto, o fluxo de caixa operacional deve ser estimado partindo-se do lucro líquido contábil, adicionando a depreciação e demais despesas que não impactam o caixa e subtraindo a receita de equivalência patrimonial e outras receitas que não adicionam caixa.

A Cia. Energia e Movimento S.A., em 01/10/2009, possuía patrimônio global, totalmente líquido, constituído de R$ 15.000,00, em caixa. No mês de outubro de 2009, a empresa adquiriu estoque de mercadorias para revenda no valor de R$ 7.500,00, com pagamento efetuado em 15/11/2009. Também durante o mês, foram vendidos 40% do estoque por R$ 8.200,00. A Companhia incorreu, ainda, em despesas operacionais no valor de 100% do Custo das Mercadorias Vendidas - CMV e que serão pagos em 05/11/2019. Com base nos dados apresentados, o saldo do fluxo de caixa, em reais, em 01/10/2009, corresponde a:

Se a demonstração dos fluxos de caixa de uma empresa tiver resultado negativo, é correto afirmar que, nessa empresa,

A nova redação da Lei Societária extinguiu a Demonstração de Origens e Aplicações de Recursos e criou a Demonstração dos Fluxos de Caixa.

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

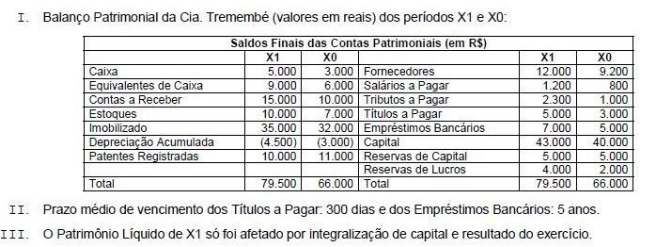

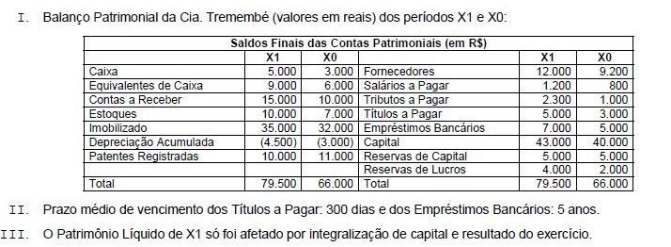

Para responder às questões de números 66 e 67, utilize somente as informações a seguir.

No cálculo da Demonstração do Fluxo de Caixa pelo método indireto, o caixa consumido pelas atividades de investimentos é, em R$,

Acerca da demonstração dos fluxos de caixa (DFC), conforme

Pronunciamento CPC n.º 3, julgue os próximos itens.

Para as entidades obrigadas à apresentação da DFC que optarem pelo uso do método direto, é recomendável a apresentação da conciliação entre o lucro líquido e o fluxo de caixa líquido das atividades operacionais.

A Cia. X presta serviços de perícia contábil. Em 31.12.2009, a Cia. X apresentava os seguintes saldos em seu Balanço Patrimonial: Caixa: R$ 15.000,00; Clientes: R$ 2.000,00; Imóvel: R$ 100.000,00; Depreciação Acumulada: R$ 90.000,00; Salários a Pagar (curto prazo): R$ 5.000,00; Capital Social: R$ 18.000,00; Reserva de Lucros: R$ 4.000,00. Durante janeiro de 2010, a empresa efetuou as seguintes operações

recebimento do saldo com clientes.

prestação de serviços a prazo no valor de R$ 20.000,00, sendo constituída provisão para perdas estimadas para créditos de liquidação duvidosa no valor de 5%.

reconhecimento da Despesa de Depreciação do imóvel, a 12% ao ano, calculada pelo método linear, considerando valor residual de R$ 5.000,00.

pagamento da dívida de salários .

reconhecimento e pagamento de despesas de salários no valor de R$ 2.000,00.

reconhecimento de despesas gerais no valor de R$6.000,00 para pagamento no mês seguinte.

Considerando a elaboração da Demonstração do Fluxo de Caixa pelo método indireto, qual deverá ser o valor total dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional em 31.01.2010?

Uma empresa recebeu, em dezembro de 2011, o montante de R$ 5.000,00 a título de restituição de imposto sobre a renda. Como é classificada esta transação na Demonstração dos dividendos nos Fluxos de Caixa da empresa?

Em relação à administração financeira, julgue os próximos itens.

A partir do fluxo de caixa realizado pode-se averiguar o excesso ou a escassez de recursos e identificar como se comportará, em determinado período, o fluxo de entrada e saída de recursos financeiros.

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração dos fluxos de caixa (DFC) pode ser dividida em atividades operacionais, de investimento e de financiamento. Saldo negativo nas atividades operacionais significa que a empresa teve prejuízo contábil no período.

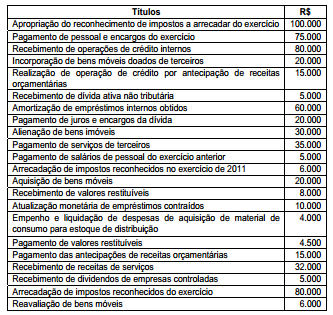

Analise os dados abaixo para responder às questões 59 e 60.

Durante o exercício fi nanceiro de 2012, um determinado ente público realizou as seguintes transações:

Na Demonstração do Fluxo de Caixa, elaborada pelo método direto, o valor indicado da Geração Líquida de Caixa e Equivalente de Caixa foi igual a:

Observe os seguintes dados para elaboração da Demonstração do Fluxo de Caixa da Empresa:

Aplicações em ativo intangível...................................... 796,00

Aquisição de máquinas e equipamentos.................... 7.565,00

Despesas com publicidade......................................... 1.274,00

Despesas diversas........................................................ 637,00

Dividendos pagos.......................................................... 796,00

Empréstimos bancários pagos................................... 3.810,00

Empréstimos obtidos.................................................. 3.754,00

Impostos pagos............................................................. 477,00

Pagamento a fornecedores........................................ 6.450,00

Recebimento de duplicatas....................................... 11.501,00

Venda de ativo imobilizado......................................... 6.598,00

Com base nesses dados, sabendo-se que o saldo fi nal de caixa da empresa era de 2.004,00, pode-se afi rmar que o método de apuração do fl uxo de caixa e o saldo inicial são respectivamente:

A análise do fluxo de caixa é importante instrumento da gestão financeira. Com relação a esse assunto, julgue o item que se segue.

O fluxo de caixa no sentido amplo, ou método indireto, apresenta, de forma sistematizada, as entradas e os desembolsos que contribuíram para a variação da conta disponibilidade no período.

Em relação à administração financeira, julgue os próximos itens.

O método indireto para a demonstração do fluxo de caixa é usado para demonstrar os recursos provenientes das atividades operacionais a partir do lucro líquido, ajustado pelos itens considerados nas contas de resultado que não afetam o caixa da empresa.

Para responder às questões de números 66 e 67, utilize somente as informações a seguir.

No cálculo da Demonstração do Fluxo de Caixa pelo método indireto, o caixa líquido gerado pelas atividades é, em R$,

A Deliberação CVM nº 547/2008 aprovou o Pronunciamento Técnico CPC 03 - Demonstração dos Fluxos de Caixa -, que estabeleceu

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

De acordo com a norma geral para elaboração da demonstração dos fluxos de caixa pelo método indireto, aumentos no ativo circulante diminuem o caixa; reduções geram caixa; aumentos do passivo circulante evitam a saída de mais dinheiro; e reduções significam que o pagamento foi efetuado.