Tendo em vista as disposições da legislação brasileira e as normas de contabilidade expedidas pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito do campo de aplicação dessa disciplina no setor público.

Os gastos com corretagem decorrentes da compra de ações da própria empresa, para manutenção em tesouraria, devem ser registrados como:

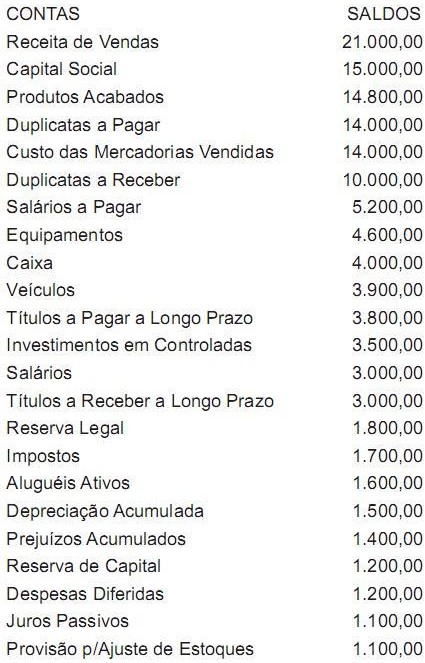

A Cia. de Solas e Solados apurou no livro Razão, ao fim do exercício, mas antes do encerramento das contas de resultado, os valores listados a seguir:

Examinando-se o resultado desse exercício, com distribuição do lucro em R$ 300,00 para o imposto de renda, R$ 500,00 para dividendos, e destinação do saldo remanescente para a formação de reservas de lucro, pode-se dizer que a contabilização desses eventos provocará um aumento final no patrimônio líquido no valor de:

ESAF•

Na apuração do resultado do exercício de 2002 da Cia Firmamento, o valor registrado a crédito na conta Reserva Legal deve ser:

ESAF•

Uma empresa com Patrimônio Líquido Negativo deve evidenciar esse valor:

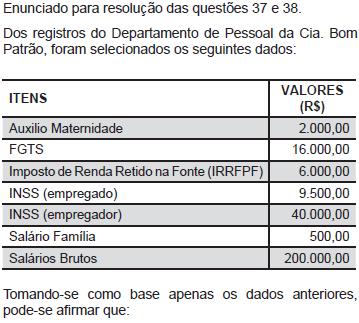

O valor total inscrito em salários a pagar é

ESAF•

Na ocorrência de descontinuidade operacional de bens reavaliados, uma empresa deve

ESAF•

Quando da Realização da Reserva de Lucros a Realizar, esta deve ser revertida para:

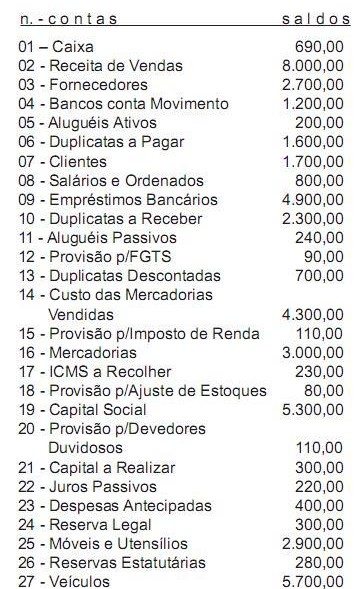

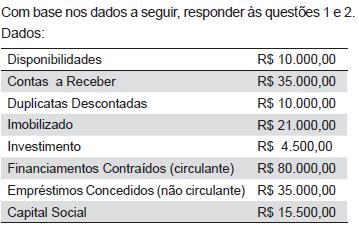

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Sobre o campo de aplicação da Contabilidade Pública no Brasil, podemos afirmar que:

ESAF•

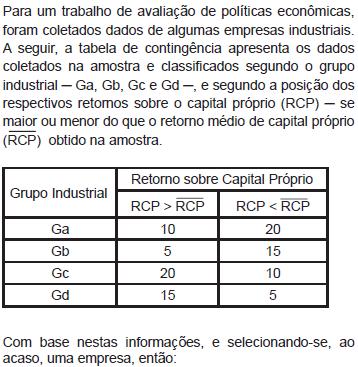

Observando os valores inscritos no Patrimônio Líquido, é verdadeiro afirmar que,

ESAF•

Assinale, abaixo, a opção que contém uma assertiva verdadeira.

No balanço, as contas serão classifi cadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação fi nanceira da companhia.

Assim, de acordo com a legislação vigente,

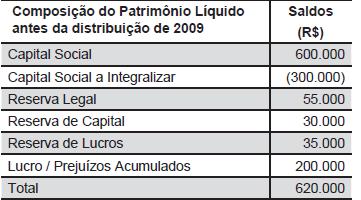

Após apurar o Lucro Líquido do exercício de 2009 no valor de R$ 200.000,00, o Patrimônio Líquido da Cia. Invernada passa a ter a seguinte composição:

O saldo da conta Lucros/Prejuízos Acumulados registra apenas o Lucro Líquido apurado em dezembro de 2009. O estatuto da empresa determina que a distribuição do saldo obedeça à seguinte destinação: cálculo da Reserva Legal na forma da legislação societária; 40% dos lucros auferidos serão destinados aos dividendos; 10% para Reservas de Lucros e o restante do lucro deve ficar retido, de acordo com o orçamento de capital aprovado pela assembleia geral.

Com base nessas informações, pode-se afirmar que

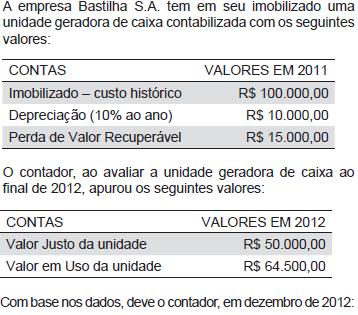

A empresa Bastilha S.A. tem em seu imobilizado uma unidade geradora de caixa contabilizada com os seguintes valores:

Com relação à atribuição e reconhecimento de valor do imobilizado, pode-se afirmar que:

A empresa Armazéns Gerais alugou um de seus depósitos pelo prazo de 25 meses, ao valor mensal de R$ 800,00, recebendo o valor total na assinatura do contrato, em primeiro de novembro de 2003.

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

Pode-se afirmar que o

Ao elaborar seu balanço patrimonial de 31.12.04, com as contas do balancete apresentado na questão 44, destinando R$ 10,00 para pagamento do imposto de renda e R$12,00 para dividendos obrigatórios, a empresa apresentará patrimônio líquido no valor de

A empresa Comércio de Varejos e Atacados Ltda., trabalhando com vendas a prazo, apurou os seguintes saldos em primeiro de novembro de 2007:

Das duplicatas, 40% vencerão de 5 a 12 meses; 20% vencerão em 13 meses e o restante vencerá após 15 meses. As duplicatas descontadas são de curto prazo.

Ao ser montado o ativo circulante no balanço de 2007, apenas com esses dados, seu valor será de

Assinale a opção falsa a respeito da contabilização das operações típicas que são objeto da contabilidade na administração federal.