Na contabilidade pública, cada unidade que realize a gestão de recursos públicos deverá ser responsável pelo acompanhamento, análise e consistência dos registros e saldos das contas contábeis, bem como pelos refl exos causados nos respectivos demonstrativos. Dessa forma, a existência de saldos em contas contábeis, descritas como Outros ou Outras, deve ser limitada ao total do grupo em:

A variação positiva do capital circulante líquido da Cia. Roseira no exercício de 2005 foi de R$ 120.000,00, segundo informações extraídas da Demonstração de Origens e Aplicações de Recursos da companhia. No Balanço Patrimonial de 31/12/2005, o valor do Passivo Circulante nessa data é inferior em R$ 40.000,00 ao de 31/12/2004. É correto concluir que o Ativo Circulante no exercício de 2005

FCC•

A contabilidade pública é obrigatória em

FCC•

A Cia. Amsterdã é proprietária de um imóvel, cujo valor contábil estava assim escriturado em sua contabilidade, no dia 02.04.2005:

Custo de aquisição................................... R$ 580.000,00

(-) Depreciação acumulada..................... (R$ 464.000,00)

(=) Valor contábil .................................... R$ 116.000,00

Nessa mesma data, a Assembléia Geral da companhia aprovou um laudo de reavaliação do referido imóvel, cujo valor de mercado foi estimado em R$ 320.000,00, e o restante de sua vida útil, em 20 anos, tendo sido efetuada a contabilização correspondente do ajuste no valor do imóvel e da respectiva reserva de reavaliação. No final do exercício, foi lançada uma despesa de depreciação de R$ 12.000,00, relativa ao imóvel reavaliado. Supondo-se a inexistência de impostos e contribuições sobre o lucro, a companhia deve considerar que a reserva de reavaliação foi realizada parcialmente no valor de, em R$:

Após o advento da Lei nº 11.638/2007 e da MP no 449/2008 (atual Lei nº 11.491/2009), a auditoria de aplicações financeiras, destinadas à negociação ou disponíveis para venda, deverá verificar se os respectivos instrumentos financeiros estão avaliados pelo

STM•

No que diz respeito a patrimônio, seus registros e características

julgue os itens a seguir.

Os gastos com seguros contratados para o transporte de ativos integrantes do imobilizado devem ser considerados como custo do referido bem e incorporados ao valor de aquisição do ativo.

No que diz respeito a conceitos básicos de contabilidade pública,

julgue os itens de 70 a 74.

A contabilidade pública difere da comercial em diversos aspectos, entre os quais está o critério utilizado para a classificação de bens como material permanente.

Com relação à escrituração contábil, julgue os itens que se seguem.

Se determinada empresa sacou dinheiro de sua conta bancária, que estava com o saldo zerado, utilizando o crédito do chamado cheque especial, o saldo dessa conta no livro razão do banco onde a empresa tem conta será credor.

ANP•

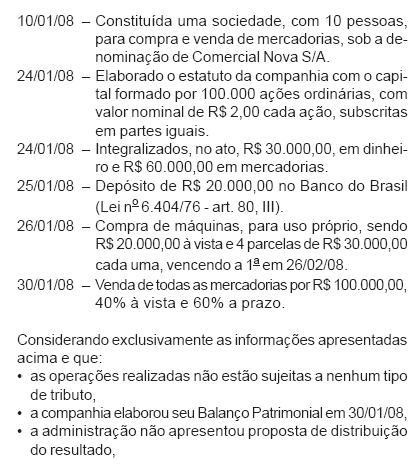

Observe os eventos a seguir.

o capital próprio da Companhia, no aludido Balanço, em reais, é

De acordo com a Lei n.º 6.404/1976, os ajustes de avaliação patrimonial

Assinale a opção correta, relativamente ao tratamento contábil aplicável aos impostos e às contribuições.

A Cia. Endividada contrata, em 31 de junho de 2011, um empréstimo no valor de um milhão de dólares. O prazo pactuado foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis sempre no primeiro dia útil do mês seguinte. O vencimento do principal se dará em duas parcelas iguais e anuais, após a carência de três anos. A cotação do dólar no segundo semestre de 2011 é a fornecida a seguir:

Com base nessas informações, pode-se afirmar que:

FCC•

No processo de implementação inicial das novas normas contábeis no ativo imobilizado, deve a empresa

Analise os elementos abaixo.

I - Determinação do resultado da Gestão

II - Controle orçamentário e das metas

III - Registros de contas financeiras e patrimoniais em um só sistema

IV - Controle das operações

V - Prestação de contas ao Poder Legislativo e à população

VI - Prestação de contas aos Poderes Legislativo e Judiciário

VII - Tomada de decisão do Governo

VIII -Registro dos fatos administrativos segundo o princípio de competência para receitas e despesas

IX - Cumprimento aos Princípios de Contabilidade geralmente aceitos

X - Demonstração de custos e despesas dos produtos e serviços gerados pelos órgãos públicos

São objetivos da contabilidade pública APENAS:

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Determinada operadora de turismo trocou uma de suas vans de transporte de clientes por outra de modelo mais recente. Nessa situação, para dar baixa do veículo substituído, o contador deve creditar a conta específica que registra o custo desse ativo e debitar a conta de depreciação acumulada correspondente, pelos valores registrados no momento da baixa.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

Na formalização do aumento de capital de uma companhia, o adiantamento de capital correspondente será baixado, mediante lançamento a débito, creditando-se o capital social.

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?

O capital social do BNDES é dividido em

Quanto ao conceito, campo de aplicação e objeto da Contabilidade Pública, conforme NBC T 16 (Normas Brasileiras de Contabilidade Aplicadas ao Setor Público), marque a alternativa CORRETA.

FCC•

Despesas financeiramente quitadas que por sua natureza serão atribuídas ao próximo exercício social devem ser classificadas no