FCC•

Uma máquina (ativo imobilizado) deve ter sua depreciação iniciada, quando

Uma máquina (ativo imobilizado) deve ter sua depreciação iniciada, quando

A contabilização das operações típicas de uma empresa depende da classificação dos itens em seus respectivos grupos de contas. Acerca desse tema, julgue os itens seguintes.

O registro da amortização de itens do ativo intangível não afeta o valor histórico contabilizado na respectiva conta. A amortização tem de ser contabilizada em conta específica e redutora de ativo e tem de obedecer às normas da Secretaria da Receita Federal para seu cálculo.

É uma conta de Ativo sujeita à amortização:

Considerando as tipicidades da classificação das contas no setor

público, julgue o item a seguir, acerca dos fatos permutativos,

modificativos e mistos.

O registro contábil da depreciação de bens móveis representa um fato administrativo modificativo.

Um veículo foi adquirido em 1.º/4/2009 por R$ 12.000,00. Assinale a alternativa que apresenta o valor, em reais, da depreciação acumulada referente a esse veículo, evidenciada no balanço patrimonial de 31/12/2010. Considere que o veículo tenha valor residual zero e taxa de depreciação anual de 20%.

A Cia. Estrela da Manhã adquiriu um equipamento industrial por R$ 162 000,00. A previsão do valor residual do equipamento, ao término da vida útil estimada de 12 (doze) anos, é de R$ 6 000,00. A quota anual de depreciação a ser lançada pela companhia, adotando-se o método da linha reta, é, em R$, de

A depreciação é um problema contábil que visa:

Considerando que determinada entidade governamental tenha

adquirido, à vista, um veículo para uso em suas atividades

operacionais, julgue os itens a seguir, com relação ao registro

contábil a ser efetuado e respectivo reflexo nos sistemas de contas.

O lançamento da depreciação do veículo representa um decréscimo patrimonial e será efetuado no sistema patrimonial, tendo a débito uma conta de variação passiva e a crédito a conta de depreciação acumulada.

A respeito dos critérios para reconhecimento e mensuração da depreciação, amortização e exaustão no setor público, é correto afirmar:

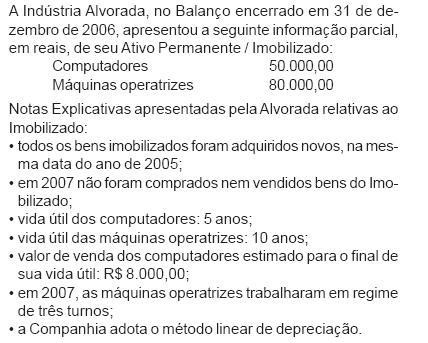

Considerando-se estas informações, o valor da depreciação a ser contabilizado, em 2007, em reais, é

Utilize as informações a seguir para responder às questões de números 9 e 10.

A Cia Lance Alto, em 31.12.20x1, possuía em seus ativos uma máquina industrial cujo custo histórico era de R$ 10 milhões e a respectiva depreciação acumulada correspondia a 80% desse valor. Em 02.01.20x2, ao registrar a reavaliação desse item, adiciona à conta de Máquinas e Equipamentos o valor de R$15 milhões, de acordo com o laudo de avaliação, o qual também indica como vida útil remanescente do bem em questão 5 anos.

O valor a ser registrado como depreciação do ano de 20x2 seria:

Um veículo adquirido usado deverá ser depreciado, consideranod para tanto, metade da vida útil estimada para este bem. Sabendo que a depreciação normal é de 20%a.a, qual será o percentual a ser utilizado nesta situação?

A Indústria Têxtil Belos Montes Ltda. adquiriu, em 15/06/2008, uma máquina nova para ampliar a produção e fazer frente à importação da China. Contudo, para que a nova máquina funcionasse, foi necessário trazer um técnico da Itália para demonstrar seu funcionamento. Dessa forma, a máquina, que custou R$ 750.000,00, só começou a operar em 01/08/2008. Em vista disso, considerando-se o prazo de vida útil de 10 anos, o valor da depreciação pelo método da linha reta, apurado em 31/12/2008, foi, em reais, de

De acordo com as normas brasileiras de contabilidade aplicadas ao

setor público, julgue os próximos itens.

Obras de arte, antiguidades e bens de interesse histórico devem ser depreciados anualmente.

Julgue os itens a seguir, a respeito da função de administrador patrimonial de recursos materiais.

Considere que, em 2009, por meio de licitação promovida por determinado órgão público, tenha sido adquirido um notebook por R$ 2.500,00 e que, recentemente, em uma nova cotação, o preço atual desse notebook seja de R$ 2.100,00. Em face dessa situação, é correto afirmar que o custo imobilizado do notebook é igual a R$ 2.300,00, valor médio entre o preço atual e o preço de aquisição.

Julgue os itens seguintes, a respeito dos registros contábeis e suas

peculiaridades.

Uma das formas de cálculo da amortização de ativos especiais é o método da efetiva utilização. Para a apuração da quota de amortização, utiliza-se, no numerador, a receita efetivamente auferida no período em questão e, no denominador, a receita total estimada a ser auferida ao longo da vida útil do referido ativo.

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

Suas atualizações recentes

Nenhuma notificação.