O brainstorming, também conhecido como tempestade cerebral ou tempestade de idéias, é um método que proporciona um grande número de idéias, alternativas e soluções rápidas. Sendo um excelente exercício de debate criativo e inovador, possibilita um grande uso da criatividade, constituindo-se em técnica bastante aplicável à seguinte fase do processo decisório:

ESAF•

A existência de controles internos eficientes previne contra a fraude e minimiza os riscos de erros e irregularidades nos registros e nos processos contábeis. Com base nesta afirmação, indique qual das afirmativas a seguir não representa um procedimento de controle interno.

ESAF•

É objetivo do controle interno, exceto:

O processo de planejamento é uma aplicação do processo decisório e constitui uma ferramenta utilizada pela organização e pelas pessoas para administrar sua relação com o futuro. Identifique a opção que expressa corretamente uma atitude proativa da organização.

ESAF•

Analise os itens a seguir e assinale a opção correta.

I. O planejamento estratégico é elaborado no nível institucional, tem conteúdo detalhado e analítico abordando cada unidade organizacional em separado.

II. O planejamento impõe racionalidade e proporciona rumo às ações da organização.

III. O planejamento estratégico é defnido na área de intersecção dos conjuntos defnidos pelos parâmetros viabilidade externa, capacidade interna e visão compartilhada.

I. O planejamento estratégico é elaborado no nível institucional, tem conteúdo detalhado e analítico abordando cada unidade organizacional em separado.

II. O planejamento impõe racionalidade e proporciona rumo às ações da organização.

III. O planejamento estratégico é defnido na área de intersecção dos conjuntos defnidos pelos parâmetros viabilidade externa, capacidade interna e visão compartilhada.

Mera representação gráfica de uma tabela de decisões, consistindo de uma hierarquia de nós internos e externos conectados por ramos, a seguinte técnica permite visualizar todos os resultados das decisões que podem ser tomadas para lidar com situações incertas. Em face do exposto, indique a opção correspondente.

A elaboração de cenários é um procedimento de aprendizado sobre o futuro. Nesse contexto, cenários são narrativas plausíveis sobre o futuro, consistentes e cuidadosamente estruturadas em torno de idéias, com propósitos de sua comunicação e de sua utilidade como, por exemplo, no apoio ao planejamento estratégico. O processo de construção de cenários leva a uma melhor compreensão das nossas percepções e a uma melhor avaliação dos impactos que julgamos relevantes. Sobre o tema, é correto afi rmar que os cenários devem possuir os seguintes atributos, exceto:

ESAF•

O processo de auditoria tem sido muito questionado mundialmente, levando os auditores e as empresas de auditoria a avaliarem com maior rigor os riscos, antes de aceitarem os trabalhos. Assim, os principais riscos avaliados pela auditoria são:

Entre as assertivas a seguir, indique a opção que não representa uma consideração relevante a ser feita no planejamento do trabalho da auditoria externa.

Na hipótese de o auditor constatar e evidenciar na análise da empresa que haja risco de continuidade, o auditor deve:

Ao utilizar o método de amostragem estatística para verificar a aderência aos controles internos, o auditor tem maior probabilidade em conduzir a uma opinião errônea quando incorre no risco de:

Existe uma ampla literatura sobre os princípios e processos da abordagem e do planejamento estratégico. Acerca do Planejamento Estratégico, pode-se fazer as afi rmações abaixo, exceto:

No processo de planejamento de auditoria, pode-se afirmar que o auditor não deve

ESAF•

Na avaliação do risco de auditoria, o auditor deve avaliar o ambiente de controle da entidade, excetuando

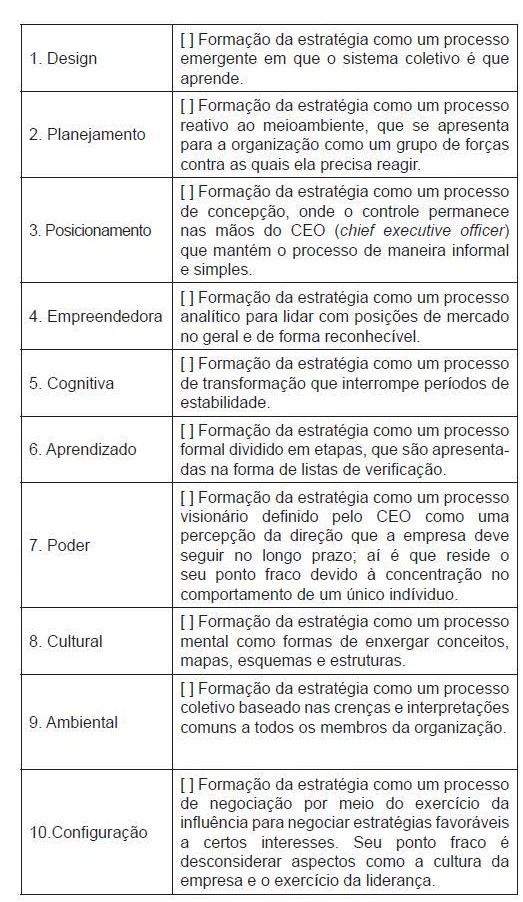

Segundo Henry Mintzberg, são dez as escolas de planejamento estratégico: design, planejamento, posicionamento, empreendedora, cognitiva, aprendizado, poder, cultural, ambiental e configuração. Relacione as colunas na tabela abaixo e selecione a opção que representa a sequência encontrada.

Acerca dos mecanismos e procedimentos adotados pelo sistema de planejamento e orçamento do Governo Federal, é incorreto afirmar que:

Planejamento é uma ferramenta importante na condução das organizações. Sobre esse tema, indique a opção correta.

Ultrapassada a fase do planejamento estratégico, impõe-se a execução dos planos, oportunidade em que caberão, ao coordenador, as seguintes incumbências, exceto:

ESAF•

Por risco de auditoria entende-se

ESAF•

O risco de sistemas contábeis e de controles internos que deixarem de prevenir e/ou detectar uma distorção no saldo de uma conta que pode ser relevante, classifica-se como risco: