A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Os bens corpóreos destinados à manutenção das atividades da entidade adquiridos mediante operações de arrendamento mercantil, em que os benefícios, os riscos e os controles desses bens são transferidos para a empresa, são classificados no subgrupo ativo

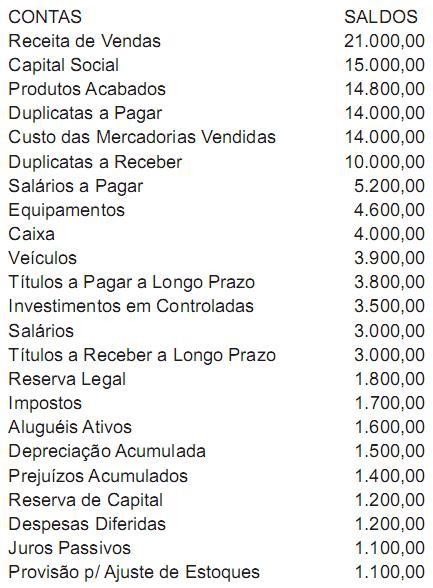

Saldos contábeis apurados no livro Razão em 31 de dezembro, antes do encerramento do resultado:

Elaborando o balanço patrimonial com os títulos acima, obteremos os seguintes valores:

AOCP•

Assinale a alternativa que apresenta o que é retratado no balanço patrimonial de uma organização.

A Empresa Boa Grana ME fez um levantamento econômico-financeiro de sua situação e identificou os seguintes haveres: um estoque de mercadorias no valor de $ 200.000,00; um veículo, que usa para entregas, no valor de $ 80.000,00; uma dívida com fornecedores no valor de $ 60.000,00. Verificou ainda que alguns clientes fizeram compras para pagamento posterior, gerando um direito a receber no valor de $ 100.000,00; uma correspondência bancária informando um saldo disponível em conta-corrente de $ 80.000,00; tem ainda algumas contas a pagar de energia elétrica, água e comunicações no valor de $ 2.000,00. Consideradas estas informações, é correto afirmar que a empresa possui

CFC•

De acordo com a NBC TG 01 (R4), a Companhia G & F S.A. possui em seu ativo imobilizado uma máquina que, com o passar do tempo, verificou-se perda do valor de mercado e também de desempenho econômico. Diante disso, decidiu-se calcular o valor da possível redução ao valor recuperável desse ativo, de acordo com os dados a seguir:

Valor Contábil da Máquina – R$ 425.000,00;

Valor em Uso da Máquina – R$ 414.800,00;

Valor Justo da Máquina – R$ 415.000,00; e,

Gastos para colocar a Máquina à Venda – R$ 35.000,00.

Nesse contexto, a perda por desvalorização a ser reconhecida é de:

AOCP•

A perda do valor de um ativo, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração, denominar-se-á

FCC•

Para atender às necessidades de informações dos usuários da contabilidade, o Balanço Patrimonial possui uma estrutura própria em que as contas contábeis são classificadas em grupos e subgrupos. Em relação a este assunto, considere:

I. O terreno onde funciona o estacionamento para os funcionários da empresa é um Ativo Imobilizado.

II. Os títulos do tesouro nacional com vencimento em oito anos, mas disponíveis para venda pela empresa, devem ser classificados no Ativo Circulante.

III. As ações de outras empresas, cuja intenção da administração é vendê-las em até 3 anos, devem ser classificadas em Investimentos.

IV. O valor do adiantamento a fornecedores de matéria-prima pode ser classificado como Ativo Circulante.

V. As subvenções governamentais para investimentos são consideradas Reserva de Capital.

Está correto o que se afirma APENAS em

A empresa Gama S.A., foi constituída em dezembro de 2008, com o capital de R$ 100.000,00, totalmente integralizado em dinheiro. Neste período, comprou um veículo a prazo no valor de R$ 10.000,00 e também financiou um imóvel para uso no valor de R$ 50.000,00. Ao prestar serviços para terceiros, a empresa recebeu a importância de R$ 15.000,00 e, no mesmo período, pagou salários e outras despesas no montante de R$ 18.000,00. Em relação a essa situação hipotética, assinale a alternativa correta.

Uma empresa obteve um equipamento industrial por meio de um contrato de arrendamento. O contrato foi realizado em 31/12/2016, o prazo total é de 8 anos e a empresa pagará 8 parcelas anuais de R$ 502.403,29, vencendo-se a primeira parcela em 31/12/2017. O valor presente das parcelas do contrato, na data de início do arrendamento, era R$ 3.000.000,00 e foi calculado com a taxa implícita de juros do contrato que era 7% ao ano.

No final do prazo do contrato o equipamento será transferido gratuitamente para a empresa que pretende ficar com o mesmo após este prazo. Sabendo-se que a empresa estimou a vida útil para o equipamento em 10 anos e o valor residual esperado em R$ 480.000,00, a despesa total reconhecida na Demonstração do Resultado de 2017, decorrente da operação de arrendamento realizada foi, em reais

O balanço patrimonial de uma empresa é um documento contábil que mostra as(os)

AOCP•

Determinada empresa adquiriu, em 31/12/2014, uma máquina no valor de R$ 130.000,00 a prazo, sendo esse valor registrado no seu ativo imobilizado. Na data da aquisição, o bem foi colocado em uso e a empresa estimou que a vida útil será de 10 anos e o seu valor residual de R$ 30.000,00. Sabendo-se que a empresa utiliza o método linear para o cálculo da depreciação. Com base nessas informações, o valor contábil apresentado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Em relação às operações com mercadorias, assinale a alternativa INCORRETA.

Uma empresa se endivida a longo prazo e compra o galpão que vinha alugando.

Tal operação altera o balanço patrimonial da empresa, aumentando o(a)

As contribuições de sócios ou acionistas para aumento de capital social representam:

CFC•

De acordo com a NBC TG 26 (R5), o conjunto completo de demonstrações contábeis NÃO inclui:

FGV•

Quanto à interligação das contas da Demonstração do Resultado do Exercício e do Balanço Patrimonial de uma sociedade por ações, assinale a afirmativa correta.

MPU•

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

O benefício econômico futuro de um componente patrimonial é o pressuposto primordial para que esse componente seja contabilizado como ativo.

O benefício econômico futuro de um componente patrimonial é o pressuposto primordial para que esse componente seja contabilizado como ativo.

Em uma combinação de negócios, a empresa incorporadora investiu R$ 10 milhões para adquirir uma empresa integrante de sua cadeia produtiva. As ações da empresa incorporada são listadas em bolsa e possuem valor de mercado de R$ 9,5 milhões. Após avaliação do valor justo do patrimônio da incorporada, chegou-se aos seguintes montantes:

• ativos circulantes: R$ 1,5 milhão;

• ativos não circulantes: R$ 10 milhões;

• passivos circulantes: R$ 1 milhão;

• passivos não circulantes: R$ 4,5 milhões.

Os ativos não circulantes da incorporada eram compostos por R$ 1 milhão em contas a receber no longo prazo, R$ 7 milhões em instalações e edifícios, e o restante estava representado por licenças de uso, marcas adquiridas e patentes industriais.

No processo de incorporação constatou-se que a empresa incorporada havia concluído o desenvolvimento de um produto de grande aceitação no mercado, mas ele não havia sido contabilizado no ativo da empresa. O valor de R$ 1 milhão foi atribuído ao produto não ativado.

Nessa situação hipotética, a incorporadora registrará, em sua contabilidade, um goodwill no valor de

Observe a composição patrimonial da empresa Alfa:

Ativo Circulante: R$ 30.000,00

Ativo Não Circulante: R$ 20.000,00

Passivo Circulante: 25.000,00

Passivo Não Circulante: 25.000,00

Com base nos dados acima, podemos afirmar que a empresa apresenta: