ESAF•

Tendo como base o modelo e a estrutura da Demonstração das Variações Patrimoniais ? DVP adotada pelo Estado de São Paulo, assinale a opção verdadeira.

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Tendo como base o modelo e a estrutura da Demonstração das Variações Patrimoniais ? DVP adotada pelo Estado de São Paulo, assinale a opção verdadeira.

Se na Demonstração das Variações Patrimoniais - DVP de uma Unidade Gestora da Administração Direta não arrecadadora de receitas se observa a ocorrência de superávit no exercício, é correto afirmar:

Com relação ao plano das contas único do governo federal, às

variações patrimoniais, ao balancete e às demonstrações contábeis,

julgue os itens a seguir.

A demonstração das variações patrimoniais deve evidenciar as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução financeira.

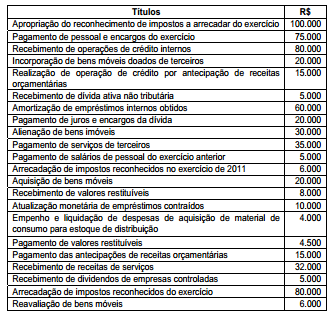

Analise os dados abaixo para responder às questões 59 e 60.

Durante o exercício fi nanceiro de 2012, um determinado ente público realizou as seguintes transações:

Em 31/12/2012, ao elaborar a Demonstração das Variações Patrimoniais, o resultado patrimonial apurado correspondeu a um:

Acerca de balanços e demonstrações das variações patrimoniais

exigidas pela Lei nº 4.320/1964, julgue os itens subsequentes.

Por meio do balanço patrimonial, é apurado o resultado do exercício a ser transferido para a demonstração das variações patrimoniais.

A demonstração das variações patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício. Acerca da sua estrutura e características das contas que a compõe, julgue os itens a seguir.

O resultado patrimonial do exercício será agregado ao saldo patrimonial acumulado no balanço patrimonial da entidade, possibilitando a apuração da situação patrimonial líquida da entidade.

Com base na Lei no 4.320/64 (Normas Gerais de Direito Financeiro), assinale a alternativa correta quanto aos balanços.

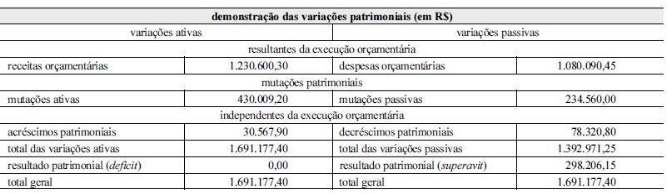

Com base nos dados apresentados na demonstração das variações patrimoniais acima apresentada, julgue o seguinte item.

O saldo patrimonial acumulado pela entidade foi superavitário em R$ 298.206,15.

A respeito das operações de encerramento de exercício, dos

restos a pagar e das demonstrações contábeis no setor

público, julgue os itens subsequentes.

O resultado patrimonial do exercício corresponde à diferença entre o total das variações ativas orçamentárias e extraorçamentárias e o total das variações passivas orçamentárias e extraorçamentárias. Se houver superavit, este deverá ser acrescido ao saldo patrimonial, do lado do passivo, no balanço patrimonial.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores provenientes da venda a termo de serviços, uma variação patrimonial aumentativa deverá ser registrada antes da ocorrência do fato gerador.

Suponha que, ao final do exercício, um ente público apresente os seguintes saldos.

receita orçamentária: .................... R$ 480.000,00

despesa orçamentária: ................... R$ 530.000,00

mutações patrimoniais da receita: .......... R$ 310.000,00

mutações patrimoniais da despesa: ......... R$ 360.000,00

Acerca das demonstrações contábeis aplicáveis ao setor público e com base nos dados acima, julgue o item a seguir.

O resultado patrimonial do exercício, considerando-se apenas as variações patrimoniais resultantes da execução orçamentária, foi de R$ 50.000,00 (deficit).

Integram o resultado diminutivo e o resultado aumentativo do exercício, respectivamente:

Determinada entidade pública apresentou os seguintes saldos ao fi nal do exercício:

Despesa orçamentária ........................................... 329.904,00

Mutações patrimoniais da despesa .......................... 91.008,00

Mutações patrimoniais da receita ........................... 182.016,00

Receita orçamentária ............................................. 307.152,00

Saldo negativo do resultado extraorçamentário........ 34.128,00

Com base nos dados acima, conclui-se que o resultado patrimonial do exercício foi de:

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível de devolução.

Julgue o item subsequente, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado patrimonial do exercício (RPE) foi superavitário em R$ 100 mil.

A demonstração das variações patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício. Acerca da sua estrutura e características das contas que a compõe, julgue os itens a seguir.

A DVP é composta por dois grupos: variações ativas e variações passivas, subdivididas em valores resultantes da execução orçamentária e valores independentes da execução orçamentária.

De acordo com a lei 4.320/64, a Demonstração de Variações Patrimoniais evidenciará:

Determinada Entidade Pública apresentou os seguintes dados em sua Demonstração das Variações

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

O Resultado Patrimonial: