FCC•

Para efeito de divulgação de demonstrações contábeis para usuários externos, a contabilidade de custos possui como finalidade

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Para efeito de divulgação de demonstrações contábeis para usuários externos, a contabilidade de custos possui como finalidade

O que são ativos de alta liquidez?

Art. 175. O exercício social terá duração de um ano e a data do término será fixada no estatuto. Parágrafo único. – Na constituição da companhia e nos casos de alteração estatutária o exercício social poderá ter duração diversa.

Julgue os seguintes itens, considerando o texto acima, extraído da Lei das S.A.

Após o encerramento do exercício social, é indispensável a preparação e publicação do balanço patrimonial da data final do período contábil.

Com relação ao pronunciamento conceitual básico do Comitê de Pronunciamentos Contábeis (CPC), anexo à Deliberação CVM n.o 539/2008, julgue os itens de 71 a 80.

Os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são: ativos, passivos e patrimônio líquido.

Os sistemas tradicionais de custeio têm como objetivos principais avaliar de forma acurada os estoques e o custo dos produtos vendidos com foco na produção de informações externas.

Todavia, outro sistema se dedica a municiar os gerentes para as decisões estratégicas, com foco na rentabilidade dos produtos e dos clientes.

Trata-se do sistema de custos

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

A Industria Amaralina Ltda. utiliza custo padrão para controle e avaliação de desempenho e tem os seguintes registros padrões para um de seus produtos:

? Materiais diretos (2 unidades a $ 10) $ 20, Mão de obra direta (0,5 h a $ 20) $10, CIF fixos (0,5 h a $ 4*) $2, CIF variáveis (0,5 h a $ 8*) $ 4, Custo unitário padrão $ 36 (* = Taxa de CIF fixos baseada na atividade esperada de 2.500 horas).

Os registros dos resultados reais para o período apontaram os seguintes dados reais:

? Produção 6.000 unidades de produto, CIF fixos $ 12.000, CIF Variáveis $ 21.000, Materiais diretos (11.750 unidades comprados e consumidos) $ 122.200, Mão de obra direta (2.900 h) $ 59.160.

A variação de taxa de mão de obra foi, em $, de

As informações a seguir referem-se a estrutura de custos e despesas de uma indústria hipotética com um único produto.

• custos variáveis: R$ 24 por unidade;

• despesas variáveis: R$ 4 por unidade;

• custos gerais fixos: R$ 15.000;

• despesas fixas com vendas e administração: R$ 33.000. No último ano, essa indústria produziu 2.500 unidades e vendeu 2.200. Os estoques iniciais estavam zerados e não restavam unidades em processamento no final do período. Os custos fixos são rateados proporcionalmente ao volume de produção e cada unidade de seu produto é vendida por R$ 60.

Nessas condições, julgue os itens seguintes.

O saldo final do estoque de produtos acabados, para fins de balanço societário, é de R$ 7.200.

O método de equivalência patrimonial é utilizado para:

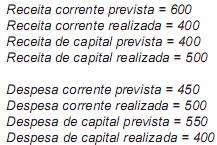

Para responder às questões de números 74 e 75, considere os fatos relacionados a seguir referentes ao exercício financeiro de X1 de uma determinada prefeitura:

- Previsão da receita e fixação da despesa referente à aprovação do orçamento de uma entidade pública com base na Lei

Orçamentária Anual, no valor de R$ 2.000.000,00.

- Lançamento de tributos no valor de R$ 1.450.000,00, sendo que foi arrecadado o valor de R$ 1.400.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 300.000,00.

- Lançamento e arrecadação de receitas de aluguel no valor de R$ 50.000,00.

- Lançamento e arrecadação de multas e juros no valor de R$ 20.000,00.

- Realização de operações de crédito para compra de bens imóveis no valor de R$ 200.000,00.

- Abertura de créditos adicionais especiais no valor de R$ 200.000,00.

- Empenho de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 200.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Liquidação de despesas com: pessoal e encargos R$ 1.100.000,00; outras despesas correntes R$ 550.000,00, aquisição

de imóveis R$ 150.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 80.000,00.

- Pagamento de despesas com: pessoal e encargos R$ 1.000.000,00; outras despesas correntes R$ 350.000,00, aquisição

de imóveis R$ 100.000,00; amortização da dívida fundada R$ 100.000,00; juros e encargos da dívida fundada

R$ 40.000,00.

- Pagamento de Restos a Pagar no valor de R$ 280.000,00.

- Recebimento em doação de bem móvel no valor de R$ 40.000,00.

- Recebimento de cauções no valor de R$ 60.000,00.

- Reavaliação de terrenos, aumentando o seu valor em R$ 42.000,00.

No Balanço Financeiro, referente a X1, a soma das receitas orçamentárias e dos ingressos extraorçamentários foi, em reais,

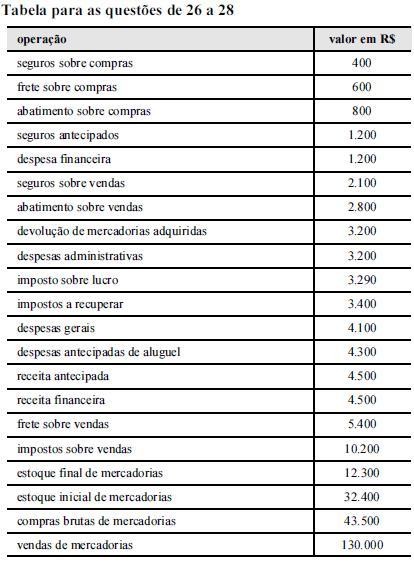

A margem líquida é utilizada como parâmetro para mensurar o desempenho das organizações. A margem líquida apurada com base nas informações da tabela acima encontra-se entre

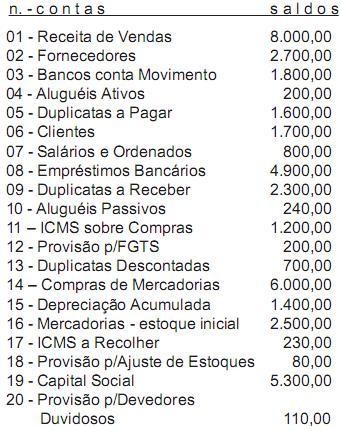

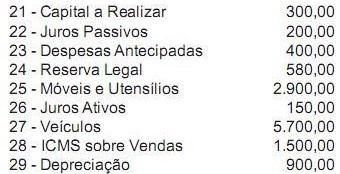

A empresa Modelos & Struturas S/A, no fim do exercício social, apresentou as seguintes contas e saldos:

O inventário de mercadorias no fim do exercício acusou um estoque final de mercadorias de R$ 3.000,00.

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Após a contabilização, a Demonstração do Resultado do Exercício evidenciará um