As ameaças à independência do auditor podem ser criadas por ampla gama de relações e circunstâncias. A ameaça de que o auditor não avaliará apropriadamente os resultados de julgamento dado ou serviço prestado anteriormente por ele, ou por outra pessoa da firma dele, em que o auditor confiará para formar um julgamento como parte da prestação do serviço atual refere-se

De acordo com o COSO, o gerenciamento de riscos corporativos é constituído de oito componentes interrelacionados. Um deles, realizado por meio de atividades gerenciais contínuas, avaliações independentes ou uma combinação desses dois procedimentos, cuida da integridade do processo de gerenciamento de riscos corporativos, provendo suas alterações, quando necessário. Trata-se da(o):

Com a crescente expansão dos negócios, as administrações das empresas instituíram o órgão de auditoria interna, que, em muitos ramos, tornou-se um setor obrigatório por força de lei. A auditoria interna auxilia a organização a alcançar seus objetivos, adotando uma abordagem sistemática para a

Com relação a auditorias interna e externa, julgue os itens a seguir.

O relatório é o documento pelo qual a auditoria interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade, de forma a expressar suas conclusões e recomendações e providências a serem tomadas pela administração da entidade.

A respeito do processo de auditoria, julgue os itens subsequentes.

Quando a administração da entidade auditada alterar as demonstrações após a emissão do parecer, o auditor deverá restringir-se a declarar inválido o parecer emitido.

Com relação a auditorias interna e externa, julgue os itens a seguir.

A Resolução n.º 961/2003 elenca situações que caracterizam a perda da independência da entidade de auditoria em relação à entidade auditada. A emissão de laudo de avaliação a valores contábeis é exemplo de serviço característico de conflito de interesses e conseqüente perda da independência do auditor.

O regime jurídico dos contratos administrativos estabelecidos pela Lei Federal nº 8.666/93 confere à administração algumas prerrogativas. Com relação a eles, analise as prerrogativas abaixo e assinale a alternativa incorreta.

A empresa BDA do Brasil S/A admitiu, em seu quadro de pessoal, um auditor interno, para preparação e planejamento das auditorias a serem realizadas na empresa. Entre outros, são considerados fatores relevantes no planejamento dos trabalhos de auditoria interna:

I. o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

III. o conhecimento detalhado das transações efetuadas pela empresa em exercícios anteriores.

IV. o levantamento dos ativos e passivos da empresa relativo ao exercício anterior.

V. o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

Está correto o que consta APENAS em

I. o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

III. o conhecimento detalhado das transações efetuadas pela empresa em exercícios anteriores.

IV. o levantamento dos ativos e passivos da empresa relativo ao exercício anterior.

V. o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

Está correto o que consta APENAS em

O levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e demonstrações financeiras de uma entidade são:

No que concerne às normas, técnicas e procedimentos de auditoria, interna e externa, adotados no Brasil, julgue os itens que se seguem.

O relatório contém a opinião final do auditor, que deve estar baseada em fatos concretos, devidamente comprováveis por meio dos papéis de trabalho, em judicioso julgamento desses fatos, com total imparcialidade e independência.

O auditor interno, ao constatar impropriedades e irregularidades relevantes com necessidade de providências imediatas, deve

Julgue os itens subsequentes, relativos aos conceitos e às normas aplicáveis à auditoria.

O sistema de controles internos, independentemente da qualidade e da efetividade que apresenta, não dispensa a realização de auditoria em todas as áreas da entidade; entretanto, um sistema que ofereça maior proteção ao patrimônio possibilita a redução do tempo e do custo com a auditoria, em razão de menor extensão e profundidade dos procedimentos a serem aplicados.

Um dos principais objetivos do auditor interno ou da auditoria interna é:

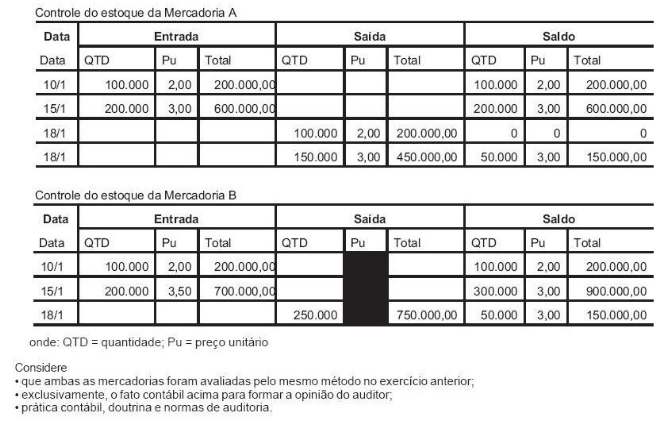

A Comercial Latino S/A só compra e vende duas mercadorias, de grande atrativo e consumo popular, denominadas mercadoria "A" e mercadoria "B".

O auditor externo, nos testes realizados, nos controles das duas mercadorias, fez as seguintes anotações em seus papéis de trabalho:

Neste caso, o auditor deverá emitir sua opinião por meio de um(a)

O Committee of Sponsoring Organizations of the Treadway Commission (COSO) publicou o COSO ICIF 2013 - Controle Interno – Estrutura Integrada, no qual se estabelecem os requisitos para um sistema eficaz de controle interno, que possibilita segurança razoável acerca da realização dos objetivos da entidade. Nessa publicação, aponta-se que, para que tenhamos um sistema de controle interno eficaz, são necessários a presença e o funcionamento dos componentes e princípios estabelecidos no COSO ICIF 2013. Destaca-se, ainda, em relação aos componentes do controle interno, que estes operam em conjunto e de forma integrada. Com base na mencionada publicação do COSO, são componentes do controle interno:

I. Ambiente de controle; informação e comunicação; avaliação de riscos.

II. Ambiente estratégico; ambiente operacional.

III. Atividades de monitoramento; atividades de controle.

Quais estão corretos?

No que se refere às espécies de renúncia de receita, assinale a alternativa correta:

As Auditorias podem ser classificadas em:

Com relação a auditorias interna e externa, julgue os itens a seguir.

Auditoria interna é um conceito que suplanta o de controle interno.

A Auditoria Interna

De acordo com a relação do auditor com a entidade auditada, distinguem-se as auditorias interna e externa. Acerca desse assunto, assinale a opção correta.