ANP•

Na contabilidade pública, as variações quantitativas quando aumentam o saldo patrimonial são denominadas Variações

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Na contabilidade pública, as variações quantitativas quando aumentam o saldo patrimonial são denominadas Variações

Assinale a alternativa que apresenta um fato classificado em insubsistência do ativo.

Observe os dados abaixo, extraídos da Demonstração de Variações Patrimoniais de determinada fundação pública:

Alienação de imóveis............................................ 72.806,40

Aquisição de móveis e utensílios......................... 50.054,40

Cobrança da dívida ativa...................................... 18.201,60

Construção de imóveis......................................... 56.880,00

Despesas correntes............................................ 222.969,60

Despesas de capital............................................ 113.760,00

Empréstimos contraídos....................................... 15.926,40

Inscrição de créditos fi scais.................................. 11.376,00

Inscrição de dívidas passivas............................... 13.651,20

Receitas correntes.............................................. 238.896,00

Receitas de capital............................................... 95.558,40

A alternativa que contém o valor total das variações ativas e das mutações patrimoniais passivas, respectivamente, é:

Pela execução do orçamento, um evento que provoca um aumento efetivo na situação líquida patrimonial de uma entidade pública é

Julgue os itens a seguir, relativos às características das contas e à

estrutura do plano de contas único do governo federal, composta

por seis classes de contas.

Entre as contas de resultado diminutivo do exercício (variações passivas) estão as mutações passivas, cujos valores, apesar de transitarem pela apuração do resultado do exercício, não afetam a situação líquida da entidade.

O resultado patrimonial se divide em resultante da execução orçamentária e independente da execução orçamentária. De acordo com a Lei no 4.320/64, são variações ativas resultantes da execução orçamentária:

Determinada Entidade Pública apresentou os seguintes dados em sua Demonstração das Variações

Patrimoniais:

Despesas Correntes Realizadas - R$ 300.000,00

Despesas de Capital Realizadas - R$ 150.000,00

Receitas Correntes Realizadas - R$ 320.000,00

Receitas de Capital Realizadas - R$ 160.000,00

Cobrança da Dívida Ativa - R$ 80.000,00

Construção de Bens Imóveis - R$ 100.000,00

Baixa de Bens por obsolescência - R$ 30.000,00

Cancelamento de Restos a Pagar - R$ 80.000,00

Aquisição de Bens Móveis mediante compra - R$ 50.000,00

Alienação de Bens Imóveis - R$ 120.000,00

Superveniências Passivas - R$ 60.000,00

Superveniências Ativas R$ 40.000,00

Sabendo isso, apure:

O total das Variações Passivas Independentes da Execução Orçamentária:

Uma entidade pública que receba a doação de um bem de natureza permanente deve registrá-lo como uma

Aquisição de Bens Móveis é:

De acordo com os conceitos de mutações ativas e passivas, julgue

os itens a seguir.

O recebimento de imóvel em doação não é contabilizado como mutação, pois representa uma incorporação de bem no patrimônio da entidade por um fato independente da execução orçamentária.

Na Demonstração das Variações Patrimoniais, superveniências ativas representam

Acerca de receitas e despesas públicas, julgue os seguintes itens.

As mutações patrimoniais da despesa correspondem a fatos permutativos, na contabilidade empresarial, e constituem variações ativas, podendo ser exemplificadas com a concessão de um empréstimo pelo ente público.

Uma das variações patrimoniais passivas que ocorrem no patrimônio das entidades públicas é a denominada Mutação Patrimonial, ou ainda, Mutação Patrimonial Resultante da Execução Orçamentária. Um exemplo dessa variação é:

Constitui uma variação patrimonial independente de execução orçamentária:

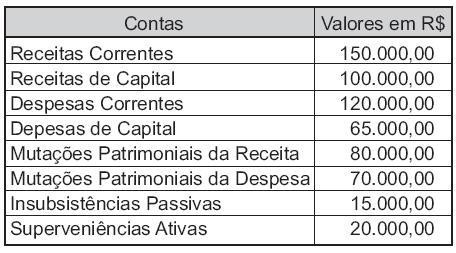

Determinado órgão federal apresentou, ao final do exercício, a seguinte demonstração das variações patrimoniais:

Considerando-se os dados apresentados, o total das variações ativas corresponde, em reais, a

Julgue os itens a seguir, referentes aos conceitos gerais da

contabilidade pública.

Enquanto as superveniências geram variações extraorçamentárias ativas, as insubsistências geram variações extraorçamentárias passivas, não havendo exceções a essa regra.

A respeito da contabilidade pública e da administração

orçamentária e financeira, julgue os itens a seguir.

Uma variação patrimonial independente da execução orçamentária impacta o resultado patrimonial sem repercussões na execução orçamentária. É o caso, por exemplo, da rolagem de uma dívida.

A demonstração das variações patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio e indicará o resultado patrimonial do exercício. Acerca da sua estrutura e características das contas que a compõe, julgue os itens a seguir.

As superveniências e as insubsistências, ativas e passivas, compõem os valores independentes da execução orçamentária, e provocam alterações na situação patrimonial líquida da entidade.