A respeito da elaboração e divulgação das demonstrações ?nanceiras, com base em padrões contábeis internacionais, é correto a?rmar:

Há quem a?rme que nos mercados futuros os contratos são despersonalizados, o que se explicaria por

A empresa Material de Construções Ltda. adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação.

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

As demonstrações contábeis são uma representação estruturada da posição patrimonial e ?nanceira e do desempenho da entidade. Para satisfazer a seus objetivos, as demonstrações contábeis proporcionam informação da entidade acerca do seguinte:

O pedido de autorização para o funcionamento de mercado de balcão organizado endereçado à CVM implica:

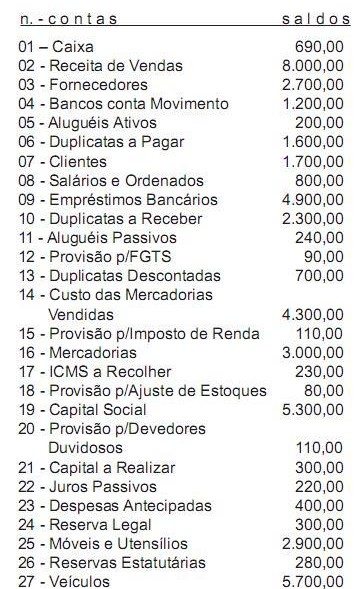

A empresa Struturas & Modelos S/A, no ?m do exercício social, apresentou as seguintes contas e saldos:

Do resultado do exercício, a empresa destinou R$ 190,00 para imposto de renda e o restante para reservas de lucros.

Contabilizado o resultado do exercício e a distribuição do lucro, pode-se dizer que das contas apresentadas surgirá um patrimônio líquido de

Assinale a opção que não corresponde à verdade.

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

Modelos de preci?cação de ações são desenvolvidos partindo da noção de equilíbrio de mercado. Assim, pode-se considerar que:

Um certo número de bônus de valor de face de 1.000 USD, e constituído por 12 cupons semestrais no valor de 50 USD cada um, é lançado por uma empresa no mercado internacional com o objetivo de levantar um empréstimo. A empresa se compromete a pagar o valor de cada cupom no fim de cada semestre e o valor de face do bônus ao fim de seis anos juntamente com o valor do último cupom. Caso cada bônus seja vendido hoje por 841,15 USD, já descontadas as despesas de lançamento, qual o valor mais próximo da taxa de juros paga pela empresa lançadora do bônus?

Analise os seguintes trechos transcritos e adaptados do Correio Braziliense, de 21 de outubro de 2010, quanto à correção gramatical.

Na transcrição, manteve-se o respeito à correção gramatical e à coerência textual apenas em

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se a?rmar que:

Entende-se por companhia aberta aquela que:

Entre as a?rmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Em relação à norma NBC T 19.31 Benefícios a empregados, podemos dizer que ela

A respeito das disposições estatutárias, que impõem ônus a acionistas que votarem favoravelmente à supressão de cláusula de proteção à dispersão acionária, o entendimento adotado pela Comissão de Valores Mobiliários CVM é de que:

Compete à CVM, como autarquia federal, garantir o funcionamento regular e e?ciente dos mercados de valores mobiliários. Assim deve:

Na comunicação das de?ciências do controle interno, o auditor deve explicitar que:

Segundo determinação da Comissão de Valores Mobiliários CVM, no ajuste a valor presente do ativo e do passivo de longo prazo de que trata a Lei n. 11.638/2007, as empresas devem obedecer aos seguintes procedimentos, exceto.

Estudos empíricos permitem a?rmar que o aumento do preço de exercício de uma opção sobre ações re?ete a expectativa de maiores retornos. Pode-se, pois, considerar que:

No parecer sobre as demonstrações contábeis, o auditor deve emitir sua opinião

a?rmando se estas representam adequadamente ou não a situação patrimonial da entidade. Nesse parecer, devem ser observados os seguintes aspectos relevantes, exceto:

A lógica da composição do mercado ?nanceiro tem como fundamento: