É anormalidade que autoriza a intervenção em instituição financeira:

Questões de Concursos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Ordenar por:

Minhas questões:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

É anormalidade que autoriza a intervenção em instituição financeira:

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

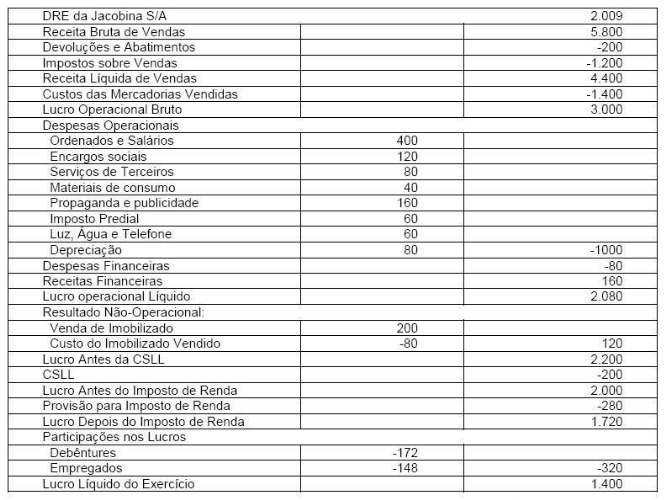

Na DVA da Jacobina S/A o Valor Adicionado distribuído a titulo de Remuneração do Trabalho tem o montante, em $, de

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Recebimentos de dividendos de investimentos avaliados pela equivalência patrimonial devem ser contabilizados como

A respeito da mora, é correto afirmar:

O mito de Prometeu

Os mitos ? narrativas pelas quais os antigos buscavam

explicar, simbolicamente, os principais acontecimentos da vida

? continuam sugerindo lições, mesmo depois de a ciência ter

encontrado explicação para tantos fenômenos. O mito de

Prometeu, por exemplo, é um dos mais belos: fala de um titã

que resolveu ensinar às criaturas o manejo do arado, a

cunhagem das moedas, a escrita, a extração de minérios. Mas

sobretudo lhes estendeu o poder e o uso do fogo, que furtou do

Olimpo e que passou a ser o marco inicial da civilização.

?eus irritou-se com a ousadia de Prometeu e condenouo,

como punição por ter possibilitado aos homens um poder

divino, ao flagelo de ficar acorrentado a um penhasco do monte

Cáucaso, sendo o fígado devorado por uma águia diariamente

(os órgãos dos titãs se regeneram). Seu sofrimento durou várias

eras, até que Hércules, compadecido, abateu a águia e livrou

Prometeu de seu suplício. Entretanto, para que avontade de

?eus fosse cumprida, o gigante passou a usar um anel com

uma pedra retirada do monte ? pelo que se poderia dizer que

ele continuava preso ao Cáucaso.

É um mito significativo e, como todo mito, deve ser

sempre reinterpretado, a cada época, em função de um novo

contexto histórico. Em nossos dias, Prometeu acorrentado e

punido pode lembrar-nos os riscos do progresso, as perigosas

consequências da tecnologia mal empregada, as catástrofes,

em suma, que podem advir do abuso do fogo (como não pensar

na bomba atômica, por exemplo?).

Os pais sempre aconselham os filhos pequenos a "não

brincarem com o fogo". Claro que o aviso é específico, e se

aplica diretamente ao medo de que ocorram queimaduras. Mas

não deixa de ser interessante pensar que, se alguém não

tivesse, qual Prometeu, "brincado" com o fogo, dominando-o, a

humanidade não teria dado o primeiro passo no rumo da

civilização.

(Euclides Saturnino, inédito)

A construção de uma frase pode resultar em ambiguidade, ensejando duplo sentido. Isso NÃO ocorre apenas em:

É INCORRETO afirmar que o Presidente da República

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

O controle interno da execução orçamentária e financeira, na fase concomitante que escritura os fatos em nível de agregação de consolidação de todas as operações dos ministérios, secretarias e órgãos, resultando nos Balanços Gerais, refere-se à Contabilidade

O valor do módulo da diferença entre 2 capitais aplicados em uma determinada data é igual a R$ 3.000,00. O capital de menor valor foi aplicado, durante 20 meses, a uma taxa de juros simples de 18% ao ano. O outro capital foi aplicado, durante 2 anos, a uma taxa de juros compostos de 10% ao ano. A soma dos juros referente a estas aplicações apresentou um valor igual a R$ 11.850,00. O valor do montante correspondente à aplicação do capital de menor valor é

O Plano Diretor da Reforma do Aparelho do Estado (1995) teve como um dos objetivos específicos para o setor de Serviços Não-exclusivos

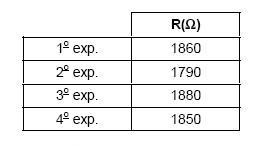

Um experimento para determinar a resistência elétrica de um dispositivo foi repetido quatro vezes, tendo sido obtidos os seguintes resultados:

O valor médio da resistência e o desvio padrão obtidos valem, aproximada e respectivamente,

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Gastos com operários de fabrica relativos à SENAI, SESI, Salário Educação, Incra, Sebrae, Férias, Adicional de Férias e gratificação natalina são custos apropriáveis como

As anomalias são ocorrências indesejáveis que acontecem em um processo. Sobre esses eventos que fogem do normal, analise as afirmativas abaixo.

I. As anomalias devem ser eliminadas para evitar aumento de produtividade.

II. A manutenção corretiva em um equipamento é uma anomalia.

III. Reclamações de clientes é uma anomalia.

IV. Os operadores devem estabelecer metas para a direção da empresa, visando à realização do planejamento estratégico sem ocorrências de anomalias.

Das afirmativas acima, está(ão) corretas(s), apenas,