A Cia. Adicionadora é uma empresa comercial e apresentou as seguintes informações referentes ao ano de 2013, com os valores expressos em reais:

Receita Líquida de Vendas ............................................................................................................. 290.000,00

(-) Custo das Mercadorias Vendidas ...................................................................................................... (170.000,00)

(=) Lucro Bruto ...................................................................................................................................... 120.000,00

(-) Despesas operacionais

Depreciação ..................................................................................................................................... (15.000,00)

Salários ............................................................................................................................................ (10.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................................... 95.000,00

(-) IR e CSLL......................................................................................................................................... (21.000,00)

(=) Lucro Líquido .................................................................................................................................. 74.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2013 foi de R$ 17.500,00, e o valor dos tributos incidentes sobre a receita bruta de vendas do ano totalizaram R$ 60.000,00. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela Cia. Adicionadora no ano de 2013 foi, em reais,

I. As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação que porventura conste no mesmo documento divulgado. II. As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público não se aplicam somente às demonstrações contábeis, mas também aos relatórios de gestão fiscal. III. As demonstrações contábeis tornam-se, muitas vezes, mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação.

Estão corretas as afirmativas

FURB•

Ao final do mês de fevereiro de 2020, a Demonstração das Variações Patrimoniais de determinado município apresentou os seguintes dados:

Rubricas R$

Transferências e Delegações Recebidas 6.000.000,00

Impostos, Taxas e Contribuições de Melhoria 5.500.000,00

Pessoal e Encargos 4.500.000,00

Benefícios Previdenciários e Assistenciais 2.300.000,00

Contribuições 2.000.000,00

Uso de Bens, Serviços e Consumo de Capital Fixo 1.200.000,00

Variações Patrimoniais Diminutivas Financeiras 600.000,00

Variações Patrimoniais Aumentativas Financeiras 400.000,00

Transferências e Delegações Concedidas 100.000,00

Valorização e Ganhos com Ativos e Desincorporação de Passivos 10.000,00

Desvalorização e Perdas de Ativos e Incorporação de Passivos 2.000,00

Desse modo, analise as alternativas abaixo e identifique a correta:

MPU•

O efeito das mudanças nas taxas de câmbio sobre o caixa e equivalentes de caixa, mantidos em moeda estrangeira, deve ser classificado, na demonstração dos fluxos de caixa, como fluxos de caixa das atividades operacionais.

Considerando que as notas explicativas são parte integrante das demonstrações contábeis, assinale a opção incorreta.

Uma entidade pública apresenta saldos nas rubricas e valores: Ativo Financeiro $ 13.200; Ativo Permanente $ 33.600; Ativo Compensado $ 8.400; Passivo Financeiro $ 11.400 e Passivo Permanente $ 36.000. Em conseqüência, para encerrar o total passivo de $ 55.800, deve apresentar um Passivo Real a Descoberto, no ativo, no valor de $

Acerca das características e procedimentos a serem observados na elaboração dos balanços públicos, regulamentados no art. 101 da Lei n.º 4.320/1964, julgue os itens subseqüentes.

I Os resultados gerais do exercício financeiro serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial e na demonstração das variações patrimoniais.

II No balanço orçamentário serão demonstradas as receitas e as despesas previstas em confronto com as realizadas.

III Para fins de elaboração do balanço financeiro, os restos a pagar do exercício serão computados na despesa extra-orçamentária para compensar sua inclusão na despesa orçamentária.

IV A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio e indicará o saldo patrimonial da entidade pública.

V No balanço patrimonial estão contempladas, entre outras, as contas de compensação, nas quais são registrados os bens, valores, obrigações e situações que possam vir a afetar o patrimônio da entidade pública.

A quantidade de itens certos é igual a

FCC•

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

Na elaboração da demonstração do resultado consolidado, o ganho ou a perda de equivalência patrimonial da controladora, proveniente do resultado da controlada, é eliminado.

Marque a alternativa CORRETA:

aplicáveis à contabilidade, julgue os próximos itens.

Considerando o aplicável nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), especificamente a que versa sobre as Demonstrações Contábeis Consolidadas, analise o conceito a seguir e assinale a alternativa a que ele se refere.

É aquele que confere direitos e obrigações executáveis às partes como se fosse na forma de contrato. Isso inclui direitos contratuais ou outros direitos legais.

Quanto à consolidação de demonstrações contábeis, julgue os itens que se seguem.

É mantido o investimento de participação acionária de controle indireto no balanço consolidado envolvendo toda a cadeia de empresas, controladas direta e indiretamente.

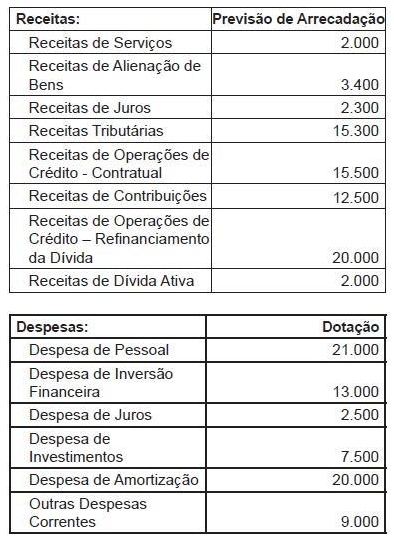

Considere os seguintes dados de receitas e despesas constantes da proposta orçamentária de um determinado ente da federação (valores em mil):

Com base nos dados apresentados, marque a opção correta.