O controle visa informar sobre determinada situação dando indicações se os objetivos estão sendo alcançados ou não, alimentando o processo decisório; dessa forma um determinado sistema pode ser avaliado e mantido dentro de um padrão de comportamento desejado. Escolha a opção que identifica corretamente aspectos relacionados ao processo de controle.

ESAF•

No controle da qualidade dos seus serviços, o auditor deverá ___________, supervisionar e revisar o trabalho em todas as suas etapas, de modo a garantir aos usuários de seus serviços a certeza __________ de que o trabalho foi realizado de acordo com as ___________ de controle de qualidade requeridas nas circunstâncias.

Como objetivo do Planejamento da Auditoria não se pode incluir:

Em um contexto de planejamento organizacional, desponta como correta a seguinte premissa:

O risco de controle é o risco:

O auditor, ao desenvolver o planejamento de auditoria e constatar que a empresa auditada possui Ativos em entidades investidas, que representam relevante posição nos seus Ativos totais e não examinar as demonstrações das entidades investidas, deve

Planejar é o ato de escolher, entre diferentes opções, por aquelas que proporcionem o alcance de uma determinada finalidade. Esta função, inerente ao trabalho de qualquer gerente, foi evoluindo no tempo, adaptando-se às exigências de uma ambiência cada vez mais turbulenta. Assinale a opção que melhor contempla elementos que, ao serem considerados, denotam visão estratégica da empresa.

Segundo as normas de auditoria vigentes, risco de auditoria pode ser caracterizado como:

Na comunicação das deficiências do controle interno, o auditor deve explicitar que:

ESAF•

A relação custo versus benefício para a avaliação e determinação dos controles internos deve considerar que o custo dos controles internos de uma entidade:

Os controles internos podem ser classificados em:

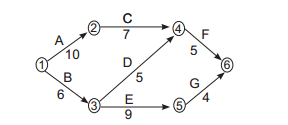

Considerando que a figura abaixo sintetiza a rede de um projeto qualquer, apontando a duração das diversas atividades em meses, pode-se afi rmar que o caminho crítico, em semanas, é estabelecido pela rota:

Segundo o Decreto que estabelece as normas para a Gestão do PPA 2004-2007, a gestão do programa é de responsabilidade do gerente de programa. Não compete ao gerente de programa:

Caracterizam-se como objetivos do Planejamento da Auditoria, exceto:

Ao avaliar os sistemas e processos informatizados da empresa, relacionados a comércio eletrônico (WebTrust), o auditor deve verificar os três princípios de riscos relacionados com

Estratégia é

ESAF•

O risco de auditoria resulta:

O risco de auditoria deve ser considerado como a possibilidade do auditor

ESAF•

No planejamento de auditoria, o auditor deve avaliar relevância em dois níveis:

ESAF•

A segregação de uma operação em fases distintas executadas por profissionais diferentes dentro de uma área/departamento é evidência de um bom controle interno. Indique qual dos pontos a seguir não se refere a um procedimento de controle interno.