Com referência ao campo de interesse do orçamento público, julgue os itens seguintes.

Os estágios da receita tributária são: previsão, lançamento, arrecadação e recolhimento.

Com referência ao campo de interesse do orçamento público, julgue os itens seguintes.

Os estágios da receita tributária são: previsão, lançamento, arrecadação e recolhimento.

O empenho é o ato emanado por autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. O empenho da despesa

Julgue os itens subsequentes com relação a receitas públicas.

No que concerne a estágios da receita, o lançamento de ofício é efetuado pela administração sem a participação do contribuinte.

A respeito da receita e da despesa públicas, julgue o item a seguir.

Somente a receita tributária reúne condições de percorrer os estágios de previsão, lançamento, arrecadação e recolhimento.

Considerando as transações do setor público e as etapas e os estágios das despesas e receitas públicas, julgue o item subsequente.

As etapas da receita pública orçamentária previsão, lançamento, arrecadação e recolhimento seguem a ordem de ocorrência dos fenômenos econômicos e sempre ocorrem para todos os tipos de receitas orçamentárias.

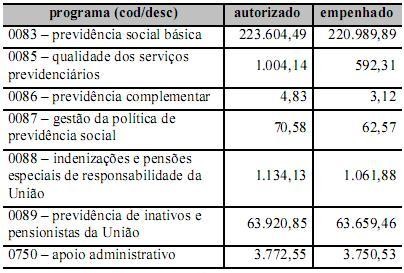

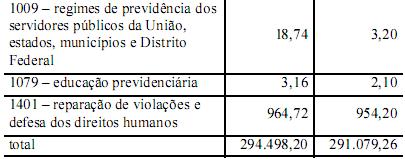

Com base nas informações da tabela acima, referente à execução

orçamentária, em milhões de reais, da função previdência social no

orçamento de 2009, julgue os itens a seguir.

Apesar de a lei orçamentária de 2009 autorizar uma despesa de R$ 4,83 milhões para o programa de previdência complementar, os valores pagos alcançaram apenas o montante de R$ 3,12 milhões.

Julgue os itens subseqüentes, relativos a despesa pública e restos a pagar.

Os estágios da despesa pública são exclusivamente dois: empenho e pagamento.

Julgue o item que se segue, com relação ao regime e ao tratamento contábil aplicável aos impostos e contribuições.

O momento da arrecadação pode ser usado como referência para o reconhecimento do crédito tributário.

Considerando as especificidades próprias da administração financeira e orçamentária do setor público federal brasileiro quanto a princípios, técnicas e normas, julgue os seguintes itens.

O empenho da despesa gera direito líquido e certo ao credor, razão por que, depois de efetuado, não pode ser cancelado ou alterado.

Com relação às despesas e receitas do orçamento público, julgue os

itens seguintes.

Em relação aos estágios da despesa, destacam-se o empenho e a liquidação. O empenho cria para o Estado a obrigação de pagamento pendente ou não de implemento de condição. Já a liquidação consiste na verificação do direito adquirido pelo credor, conforme os documentos que comprovem o respectivo crédito.

Com relação às despesas e receitas públicas, julgue os itens a

seguir.

O estágio da receita denominado arrecadação encerra a etapa de execução e deve obedecer ao princípio da unidade de caixa.

Com referência ao campo de interesse do orçamento público, julgue os itens seguintes.

O lançamento que tem por finalidade a verificação das condições legais para a existência de um tributo é um procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, sem, contudo, identificar o sujeito passivo da obrigação.

O empenho da despesa é o instrumento de utilização de créditos orçamentários e, de acordo com a sua natureza e finalidade, pode ser classificado em empenho ordinário, empenho por estimativa e empenho global. O empenho ordinário

é destinado a atender a despesas cujo valor não se possa determinar previamente, de base não-homogênea, podendo ser feito o reforço do empenho.

Acerca da administração financeira e orçamentária uma área estratégica das organizações, tanto privadas quanto públicas , julgue os itens a seguir.

O empenho é o primeiro estágio da execução da despesa, seguido da liquidação e do pagamento; dessa forma, despesas só podem ser realizadas mediante prévio empenho, o que cria, para o Estado, obrigação de pagamento pendente ou não de implemento de condição.

Julgue o item que se segue, acerca dos estágios da despesa orçamentária.

Realiza-se por meio de empenho global a reserva de dotação

orçamentária de compromissos decorrentes de despesas

contratuais com pagamento sujeito a parcelamento.

Julgue o item que se segue, acerca dos estágios da despesa orçamentária.

A apuração da quantia exata a ser paga em relação às despesas

incorridas por um ente federativo ocorre na fase de pagamento,

sendo vedada a adoção de regime de adiantamento com vistas

a honrar o pagamento dessas despesas.

Com relação às técnicas e mecanismos de elaboração, à execução e ao controle do orçamento público, julgue o seguinte item.

A etapa do planejamento de determinada despesa pública

encerra-se com sua fixação na lei orçamentária anual.

Em um contrato de prestação de serviços firmado entre empresa privada e órgão da administração pública direta, a autoridade competente, após as verificações pertinentes, certificou, na nota fiscal apresentada pela empresa, a prestação do serviço, mediante ateste.

As informações apresentadas nessa situação hipotética se referem ao estágio de execução da despesa orçamentária denominado

No que se refere a receita e despesa públicas, julgue o item que se segue.

O suprimento de fundos configura despesa orçamentária que exige o cumprimento dos estágios da despesa pública, não representando despesa patrimonial no momento da concessão.

Suas atualizações recentes

Nenhuma notificação.