O estado X, principal importador mundial de brocas helicoidais, adquire o produto de vários países, entre eles os estados Y e ?. Alegando questões de ordem interna, o estado X, num dado momento, decide majorar o imposto de importação das brocas helicoidais provenientes de Y, e mantém inalterado o tributo para as brocas helicoidais oriundas de ?. Considerando que os países X, Y e ? fazem parte da Organização Mundial do Comércio, com base em que princípio da Organização o estado Y poderia reclamar a invalidade dessa prática?

ESAF•

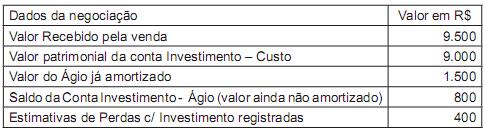

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Sobre as competências da União, Estados, Distrito Federal

e Municípios, assinale a única opção correta.

ESAF•

Se Ana é pianista, então Beatriz é violinista. Se Ana é violinista, então Beatriz é pianista. Se Ana é pianista, Denise é violinista. Se Ana é violinista, então Denise é pianista. Se Beatriz é violinista, então Denise é pianista. Sabendo-se que nenhuma delas toca mais de um instrumento, então Ana, Beatriz e Denise tocam, respectivamente:

ESAF•

Na elaboração da Demonstração do Valor Adicionado (DVA), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

ESAF•

Leia cada um dos assertos abaixo e assinale (V) ou (F), conforme seja verdadeiro ou falso.

Depois, marque a opção que contenha a exata seqüência.

( ) É legítima a cobrança da COFINS e do PIS sobre as operações relativas à energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.

( ) A Contribuição para o Financiamento da Seguridade Social - COFINS, com a incidência não-cumulativa, tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classifi cação contábil.

( ) Foram instituídas a Contribuição para o PIS/PASEPImportação e a Contribuição para a COFINS, devida pelo importador de bens estrangeiros ou serviços do exterior.

O Microsoft Excel possui uma maneira rápida e fácil de localizar e trabalhar com um subconjunto de dados em uma lista, exibindo somente as linhas que atendem aos critérios especificados para uma coluna. Para acessar esse recurso deve-se clicar no menu Dados e depois em

ESAF•

Considere as seguintes informações para uma economia hipotética (em unidades monetárias):

Investimento bruto total: 700

Depreciação: 30

Déficit do balanço de pagamentos em transações correntes: 100

Saldo do governo em conta corrente: 400

Com base nessas informações e considerando as identidades macroeconômicas básicas decorrentes de um sistema de contas nacionais, é correto afirmar que a poupança líquida do setor privado foi igual a

Reforma fscal: ¿la hora de los ciudadanos?

Después de las palabras que el Presidente de la Comisión de Expertos para la Reforma Fiscal, el profesor Lagares, pronunció este viernes en la presentación del Informe en el Ministerio de Hacienda y Administraciones Públicas (MHAP) confeso que estaba esperando el informe con mucha ansiedad. ¿No me digan que no les parecen atractivas las frases “no hemos dejado títere con cabeza en materia de impuestos” y “las propuestas contribuyen a un sistema fscal sencillo, sufciente, orientado al crecimiento y que protege a las familias y la unidad de mercado” cuando se trata de presentar una propuesta de reforma que nos afecta tanto? Después de leer las 444 páginas y 125 propuestas estoy bastante decepcionado porque no me parece que esas afrmaciones describan bien el documento elaborado. Coincido con algunos objetivos que han guiado la elaboración del Informe. En primer lugar, la sencillez de un sistema impositivo es buena porque, además de conferirle más transparencia, contribuye a hacerlo más efciente (conseguir los máximos ingresos al menor coste). En segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al margen de obtener recursos para fnanciar el gasto público) contribuir, si es posible, a mitigar problemas del país, en el caso de España el fundamental es reducir el desempleo y, otro también importante, preservar el medio ambiente. Sin embargo, soy escéptico sobre cómo las propuestas van a conseguir cumplir los objetivos. Para que se hagan una idea de mi escepticismo, en relación con la primera creo que es sufciente con decir que un voto particular de uno de los integrantes de la Comisión echa por tierra la pretendida sencillez que las propuestas conferirán a los pretendidos nuevos tributos. Me gusta mucho ese voto particular porque el experto se opone a la restricción de las reducciones por rendimientos del trabajo, un gasto fscal que contribuye a garantizar la justicia del impuesto y que la Unión Europea (UE) valora muy positivamente.

Según el texto,el sistema fiscal que propone la Comisión de Expertos:

Después de las palabras que el Presidente de la Comisión de Expertos para la Reforma Fiscal, el profesor Lagares, pronunció este viernes en la presentación del Informe en el Ministerio de Hacienda y Administraciones Públicas (MHAP) confeso que estaba esperando el informe con mucha ansiedad. ¿No me digan que no les parecen atractivas las frases “no hemos dejado títere con cabeza en materia de impuestos” y “las propuestas contribuyen a un sistema fscal sencillo, sufciente, orientado al crecimiento y que protege a las familias y la unidad de mercado” cuando se trata de presentar una propuesta de reforma que nos afecta tanto? Después de leer las 444 páginas y 125 propuestas estoy bastante decepcionado porque no me parece que esas afrmaciones describan bien el documento elaborado. Coincido con algunos objetivos que han guiado la elaboración del Informe. En primer lugar, la sencillez de un sistema impositivo es buena porque, además de conferirle más transparencia, contribuye a hacerlo más efciente (conseguir los máximos ingresos al menor coste). En segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al margen de obtener recursos para fnanciar el gasto público) contribuir, si es posible, a mitigar problemas del país, en el caso de España el fundamental es reducir el desempleo y, otro también importante, preservar el medio ambiente. Sin embargo, soy escéptico sobre cómo las propuestas van a conseguir cumplir los objetivos. Para que se hagan una idea de mi escepticismo, en relación con la primera creo que es sufciente con decir que un voto particular de uno de los integrantes de la Comisión echa por tierra la pretendida sencillez que las propuestas conferirán a los pretendidos nuevos tributos. Me gusta mucho ese voto particular porque el experto se opone a la restricción de las reducciones por rendimientos del trabajo, un gasto fscal que contribuye a garantizar la justicia del impuesto y que la Unión Europea (UE) valora muy positivamente.

Según el texto,el sistema fiscal que propone la Comisión de Expertos:

ESAF•

A Cia. Gráfica Firmamento adquire uma máquina copiadora, em 02/01/2008, pelo valor de R$ 1,2 milhões, com vida útil estimada na capacidade total de reprodução de 5 milhões de cópias. A expectativa é de que, após o uso total da máquina, a empresa obtenha por este bem o valor de R$ 200.000,00, estabelecendo um prazo máximo de até 5 anos para atingir a utilização integral da máquina.

No período de 2008/2009, a empresa executou a reprodução de 2.500.000 das cópias esperadas e no decorrer de 2010 foram reproduzidas mais 1.300.000 cópias. Ao final de 2010, o Departamento de Gestão Patrimonial da empresa determina como valor recuperável desse ativo R$ 440.000,00.

Com base nos dados fornecidos, é possível afirmar que

Para acessar os computadores de uma empresa, os funcionários devem informar a matrícula e uma senha de acesso para a realização das suas atividades. A respeito desse controle, é correto afirmar que:

I. Visa a segurança da informação.

II. Evita o acesso indevido a documentos confidenciais por parte de pessoas externas.

III. Controla o acesso aos sistemas de informação da empresa.

Assinale a opção correta.

I. Visa a segurança da informação.

II. Evita o acesso indevido a documentos confidenciais por parte de pessoas externas.

III. Controla o acesso aos sistemas de informação da empresa.

Assinale a opção correta.

ESAF•

De acordo com a legislação tributária, assinale a opção correta.

Sobre os direitos e deveres individuais e coletivos, assinale

a única opção correta.

Considerando o tema "isenção tributária", julgue os itens a seguir e marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a opção correspondente.

( ) Se concedida com prazo determinado e sob condições não pode ser revogada.

( ) Com o advento da Constituição de 1988, a concessão da isenção heterotópica passou a ser proibida (art. 151, III).

( ) Por ser a isenção nada mais que o reverso da tributação, a lei isentiva só entra em vigor no exercício financeiro seguinte ao em que instituída.

( ) Segundo a letra do Código Tributário Nacional, a isenção constitui mera dispensa legal do pagamento do tributo.

Assinale o trecho do texto adaptado de Boris Fausto

(Memória e História) em que, na transcrição, foram

plenamente atendidas as regras de pontuação.

(Memória e História) em que, na transcrição, foram

plenamente atendidas as regras de pontuação.

Reforma fscal: ¿la hora de los ciudadanos?

Después de las palabras que el Presidente de la Comisión de Expertos para la Reforma Fiscal, el profesor Lagares, pronunció este viernes en la presentación del Informe en el Ministerio de Hacienda y Administraciones Públicas (MHAP) confeso que estaba esperando el informe con mucha ansiedad. ¿No me digan que no les parecen atractivas las frases “no hemos dejado títere con cabeza en materia de impuestos” y “las propuestas contribuyen a un sistema fscal sencillo, sufciente, orientado al crecimiento y que protege a las familias y la unidad de mercado” cuando se trata de presentar una propuesta de reforma que nos afecta tanto? Después de leer las 444 páginas y 125 propuestas estoy bastante decepcionado porque no me parece que esas afrmaciones describan bien el documento elaborado. Coincido con algunos objetivos que han guiado la elaboración del Informe. En primer lugar, la sencillez de un sistema impositivo es buena porque, además de conferirle más transparencia, contribuye a hacerlo más efciente (conseguir los máximos ingresos al menor coste). En segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al margen de obtener recursos para fnanciar el gasto público) contribuir, si es posible, a mitigar problemas del país, en el caso de España el fundamental es reducir el desempleo y, otro también importante, preservar el medio ambiente. Sin embargo, soy escéptico sobre cómo las propuestas van a conseguir cumplir los objetivos. Para que se hagan una idea de mi escepticismo, en relación con la primera creo que es sufciente con decir que un voto particular de uno de los integrantes de la Comisión echa por tierra la pretendida sencillez que las propuestas conferirán a los pretendidos nuevos tributos. Me gusta mucho ese voto particular porque el experto se opone a la restricción de las reducciones por rendimientos del trabajo, un gasto fscal que contribuye a garantizar la justicia del impuesto y que la Unión Europea (UE) valora muy positivamente.

La frase“no hemos dejado títere con cabeza en materia de impuestos” (séptima/octava líneadel texto)signifca que los autores de la propuesta de reforma fiscal consideran que:

Después de las palabras que el Presidente de la Comisión de Expertos para la Reforma Fiscal, el profesor Lagares, pronunció este viernes en la presentación del Informe en el Ministerio de Hacienda y Administraciones Públicas (MHAP) confeso que estaba esperando el informe con mucha ansiedad. ¿No me digan que no les parecen atractivas las frases “no hemos dejado títere con cabeza en materia de impuestos” y “las propuestas contribuyen a un sistema fscal sencillo, sufciente, orientado al crecimiento y que protege a las familias y la unidad de mercado” cuando se trata de presentar una propuesta de reforma que nos afecta tanto? Después de leer las 444 páginas y 125 propuestas estoy bastante decepcionado porque no me parece que esas afrmaciones describan bien el documento elaborado. Coincido con algunos objetivos que han guiado la elaboración del Informe. En primer lugar, la sencillez de un sistema impositivo es buena porque, además de conferirle más transparencia, contribuye a hacerlo más efciente (conseguir los máximos ingresos al menor coste). En segundo lugar, los impuestos, ya de por sí distorsionantes

de la actividad económica, deben tener como objetivo (al margen de obtener recursos para fnanciar el gasto público) contribuir, si es posible, a mitigar problemas del país, en el caso de España el fundamental es reducir el desempleo y, otro también importante, preservar el medio ambiente. Sin embargo, soy escéptico sobre cómo las propuestas van a conseguir cumplir los objetivos. Para que se hagan una idea de mi escepticismo, en relación con la primera creo que es sufciente con decir que un voto particular de uno de los integrantes de la Comisión echa por tierra la pretendida sencillez que las propuestas conferirán a los pretendidos nuevos tributos. Me gusta mucho ese voto particular porque el experto se opone a la restricción de las reducciones por rendimientos del trabajo, un gasto fscal que contribuye a garantizar la justicia del impuesto y que la Unión Europea (UE) valora muy positivamente.

La frase“no hemos dejado títere con cabeza en materia de impuestos” (séptima/octava líneadel texto)signifca que los autores de la propuesta de reforma fiscal consideran que:

ESAF•

Os seguintes valores são onerados pelo Imposto sobre a Renda devido pelas pessoas físicas, exceto:

A auditoria externa realizou na empresa Avalia S.A. o cálculo do índice de rotatividade dos estoques para verificar se apresentava índice correspondente às operações praticadas pela empresa. Esse procedimento técnico básico corresponde a:

ESAF•

Com 50 trabalhadores, com a mesma produtividade, trabalhando 8 horas por dia, uma obra ficaria pronta em 24 dias. Com 40 trabalhadores, trabalhando 10 horas por dia, com uma produtividade 20% menor que os primeiros, em quantos dias a mesma obra ficaria pronta?

ESAF•

O auditor da empresa Encerramento S.A. obteve evidências da incapacidade de continuidade da entidade, nos próximos 6 meses. Dessa forma, deve o auditor: