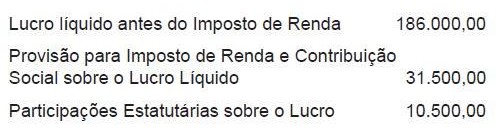

Com base nos conceitos e aplicações da análise econômicofinanceira,

julgue os seguintes itens.

Dispõe-se dos seguintes dados obtidos das demonstrações contábeis de uma empresa comercial:  fornecedores - saldo inicial: R$ 550.000,00;

fornecedores - saldo inicial: R$ 550.000,00;  fornecedores - saldo final: R$ 850.000,00;

fornecedores - saldo final: R$ 850.000,00;  CMV: R$ 3.400.000,00; EI de mercadorias: R$ 300.000,00;

CMV: R$ 3.400.000,00; EI de mercadorias: R$ 300.000,00;  EF de mercadorias: R$ 400.000,00.

EF de mercadorias: R$ 400.000,00.

Com base nos dados acima e sabendo-se que correspondem a um período de 360 dias, conclui-se que o prazo médio de pagamento das compras é de 72 dias.