Não é um gasto atribuível ao custo do intangível gerado internamente:

Questões de Concursos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Ordenar por:

Minhas questões:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

O marketing, segundo Kotler (2000), pode ter diferentes tipificações. Assinale a opção que apresenta corretamente o conceito de marketing direto.

João adquiriu, no estabelecimento comercial varejista Loja A, bem de consumo durável, obtendo financiamento da instituição financeira X. Como garantia do financiamento, o bem ficou alienado fiduciariamente à instituição X. João não adimpliu o financiamento, e X executou a garantia. Considerando a situação descrita, assinale as assertivas abaixo com (F) para falsa e (V) para verdadeira e, a seguir, assinale a opção que indica a seqüência correta.

( ) Na saída do bem de Loja A para João, incide o ICMS.

( ) Na transmissão do domínio do bem de João para X, não incide o ICMS.

( ) Na transferência da posse do bem de João para X em virtude da execução da garantia em razão do inadimplemento de João, incide o ICMS.

Julgue os itens abaixo, classificando-os como corretos (C) ou errados (E), de acordo com a sua correspondência com as hipóteses legais que determinam a apuração do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) sobre o lucro arbitrado. Em seguida, escolha a opção adequada às suas respostas.

I. Quando o contribuinte, obrigado à tributação com base no lucro real, não mantiver escrituração na forma das leis comerciais e fiscais, ou deixar de elaborar as demonstrações financeiras exigidas pela legislação ffiscal.

II. Quando a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para identificar a efetiva movimentação financeira, inclusive bancária.

III. Quando a escrituração a que estiver obrigado o contribuinte revelar evidentes indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem imprestável para determinar a receita bruta.

IV. Quando o contribuinte optar indevidamente pela tributação com base no lucro presumido.

V. Quando o contribuinte não mantiver, em boa ordem e segundo as normas contábeis recomendadas, Livro Razão ou fichas utilizadas para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário.

Os trechos abaixo constituem um texto. Assinale a opção gramaticalmente correta.

No mundo atual, as organizações vivem mudando seus modos de gerir pessoas, mudando suas estratégias, repensando suas estruturas. Para dar conta desse mundo em constante mudança, as organizações precisam de pessoas motivadas para alcançar os resultados esperados. É correto afi rmar que:

Leia o texto abaixo para responder às questões 9 e 10.

Provoca-se erro gramatical, com consequente incoerência textual, ao alterar as relações de coesão no texto, inserindo

Sobre o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de acordo com a legislação tributária em vigor, julgue os itens a seguir, classificando-os como corretos (C) ou errados (E). Em seguida, escolha a opção adequada às suas respostas.

I. Os juros, o desconto, o lucro na operação de reporte e os rendimentos de aplicações financeiras de renda fixa, ganhos pelo contribuinte, serão incluídos no lucro operacional e, quando derivados de operações ou títulos com vencimento posterior ao encerramento do período de apuração, poderão ser rateados pelos períodos a que competirem.

II. Na fusão, incorporação ou cisão de sociedades com extinção de ações ou quotas de capital de uma possuída por outra, a diferença entre o valor contábil das ações ou quotas extintas eo valor de acervo líquido que as substituir será computada na determinação do lucro real como perda ou ganho de capital, conforme o valor do acervo líquido, avaliado segundo os parâmetros legalmente previstos, seja menor ou maior que o valor contábil das ações ou quotas liquidadas, permitido ao contribuinte o diferimento dos efeitos tributários resultantes dessa diferença, desde que atendidos os requisitos legais.

III. A pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão deverá levantar balanço específico para esse fim, no qual os bens e direitos serão avaliados pelo valor contábil ou de mercado. No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, que optar pela avaliação a valor de mercado, a diferença entre este e o custo de aquisição, diminuído dos encargos de depreciação, amortização ou exaustão, será considerada ganho de capital, que deverá ser adicionado à base de cálculo do imposto de renda devido.

IV. Os incentivos e benefícios fiscais concedidos por prazo certo e em função de determinadas condições a pessoa jurídica que vier a ser incorporada poderão ser transferidos, por sucessão, à pessoa jurídica incorporadora, mediante requerimento desta, desde que observados os limites e as condições fixados na legislação que institui o incentivo ou o benefício.

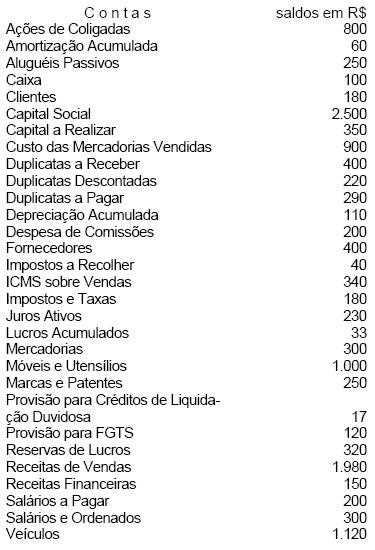

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de

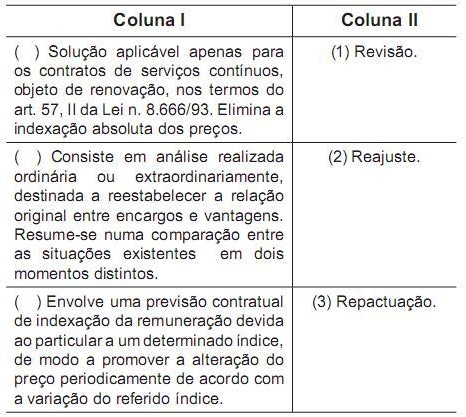

A coluna I, abaixo, traz as características de três instrumentos jurídicos utilizados para a recomposição da equação econômico-financeira. Já a coluna II traz a nomenclatura desses institutos. Correlacione as colunas I e II para, ao final, assinale a sequência correta para a coluna I.

Acerca da responsabilização de Auditor, no desempenho de suas funções, assinale a opção correta.