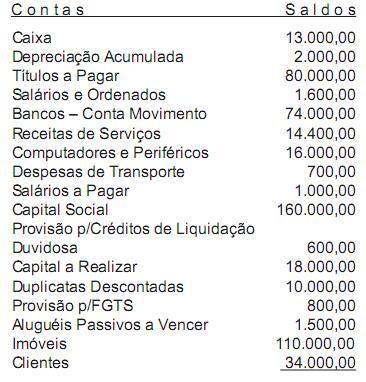

São exemplos de bens e direitos registrados no Ativo, EXCETO:

Questões de Concursos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Ordenar por:

Minhas questões:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Uma loja, que vende apenas um tipo de estojo, possui um contrato com seu fornecedor, segundo o qual, ela não precisa pagar o frete, caso a compra seja de uma quantidade superior a 30 unidades. Se a compra é de até 30 unidades, o frete é fixo, no valor de R$ 100. Em 01/06/2018, o estoque da loja era formado por dez unidades de estojo e estava avaliado em R$ 130. No mês de junho aconteceram as seguintes operações:

· compra de 20 unidades, por R$ 14 cada.

· venda de 15 unidades, por R$ 40 cada.

· compra de 35 unidades, por R$ 22 cada.

· venda de 20 unidades, por R$ 42 cada.

Assinale a opção que indica o lucro bruto da loja, em 30/06/2018, considerando que ela utiliza, para avaliar seus estoques, o método do custo médio ponderado móvel.

Os estágios da receita pública são etapas consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e pelas repartições públicas encarregadas de executá-las. Em relação a esse tema, considere as afirmativas abaixo, identificando com V a(s) verdadeira(s) e com F, a(s) falsa(s):

( ) Os estágios da receita pública são nesta ordem: previsão, lançamento, arrecadação e recolhimento.

( ) Os estágios da receita pública devem ser percorridos tanto pelas receitas orçamentárias quanto pelas receitas extra-orçamentárias.

( ) O estágio correspondente à previsão configura-se com a edição legal do orçamento.

( ) Algumas receitas tributárias, como é o caso do imposto de renda das pessoas físicas, não percorrem o estágio do lançamento.

( ) A arrecadação é o ato que se relaciona com a entrega de valores ao Tesouro Público pelos agentes arrecadadores.

A seqüência correta é:

O índice que mede a capacidade da empresa de saldar todos os seus compromissos é denominado:

Uma empresa industrial produziu e vendeu, no exercício de 19x1 , 100.000 unidades do seu único produto, ao preço unitário de R$ 25. O custo variável unitário foi de R$ 15 e o lucro operacional obtido no período correspondeu a 15% do volume de vendas. De acordo com os dados informados, o valor dos custos fixos dessa empresa industrial, contabilizados no período, foi de:

No Balanço Patrimonial da Cia. Bem-Te-Vi, relativo ao exercício encerrado em 31/12/2009, o Ativo Não Circulante representava 70% do total dos ativos da companhia. O Passivo Circulante no valor de R$ 180.000,00 representava 60% do valor do Ativo Circulante e 50% do Passivo Não Circulante. O Patrimônio Líquido da companhia, no dia 31/12/2009, equivalia, em R$, a

Para determinar o ciclo financeiro da Cia WCX, seu diretor financeiro levantou as seguintes informações:

1. O prazo médio para pagamento de compras é de aproximadamente 28 dias.

2. O saldo médio do contas a receber é de R$ 40 milhões e sua receita operacional diária de 2 milhões.

3. O prazo médio de estocagem de matérias primas e produtos acabados é de 40 dias.

Com base nas informações acima, o ciclo financeiro encontrado foi de:

A Cia. Cruzeiro do Sul possui um equipamento, cujo valor contábil está demonstrado a seguir:

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

O capital circulante líquido será positivo quando

A empresa Figueira S.A. ao estabelecer as taxas de depreciação optou por adotar as taxas fiscais, ainda que soubesse que seus ativos teriam vida útil econômica substancialmente diferente. Procedeu dessa forma para aumentar a depreciação do período, realizando assim menos pagamento de dividendos. Pode-se afirmar que a empresa NÃO atendeu ao princípio/pressuposto da

A demonstração do Resultado do exercício é um relatório contábil que reflete:

O Fluxo Circular da Atividade Econômica, em uma economia composta por famílias e empresas, procura mostrar:

A empresa X produz e vende unicamente o produto Y. A margem de contribuição unitária de Y duplicou do primeiro para o segundo trimestre de 2010.

A causa correta para que esse fato tenha ocorrido é:

Obs.: Mantendo-se constantes todas as outras variáveis.

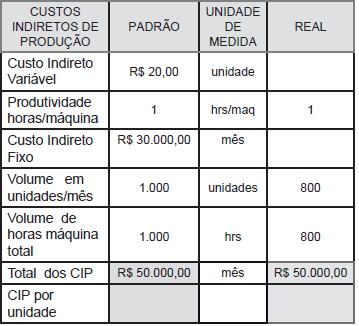

A grande finalidade do Custo Padrão é planejamento e controle dos custos. A comparação entre Custo Padrão e Custo Real gera variações que nos permitem analisar a performance da empresa.

Tomando-se como base o quadro de informações anterior, as variações de volume e custo são respectivamente:

Considere as informações abaixo, em R$, extraídas do Balanço Patrimonial da Cia. ABC, relativo ao exercício encerrado em 31-12-2007.

- Ativo Circulante 180.000,00

- Ativo Realizável a Longo Prazo 70.000,00

- Ativo Permanente 300.000,00

- Passivo Circulante 150.000,00

- Passivo Exigível a Longo Prazo 50.000,00

- Resultado de Exercícios Futuros 20.000,00

- Patrimônio Líquido 340.000,00

O índice de liquidez geral da companhia, em 31-12-2007, correspondia a

Dados: Para cálculos, se houver necessidade, despreze os algarismos a partir da terceira casa decimal d