Segundo o Cobit 4.1, as áreas de foco na Governança de TI são:

Questões de Concursos

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Ordenar por:

Minhas questões:

Selecione os filtros para encontrar suas questões de concursos e clique no botão abaixo para filtrar e resolver.

Nada por aqui

Segundo o Cobit 4.1, as áreas de foco na Governança de TI são:

Segundo a Lei de Responsabilidade Fiscal (LRF), indique a opção que não é pertinente.

Analise as assertivas a seguir e eleja aquelas que podem ser imputadas ao modelo de Michael Porter de formulação estratégica.

I. A vantagem competitiva não pode ser entendida olhando-se uma empresa como um todo. A cadeia de valores desagrega uma empresa nas suas atividades de relevância estratégica para que se possam compreender o comportamento dos custos e as fontes existentes e potenciais de diferenciação.

II. Embora seja verdade que muitas estratégias planejadas são mal concebidas, creio que o problema, frequentemente, reside um passo além, na distinção que fazemos entre formulação e implementação e a premissa comum de que o pensamento deve ser independente (e preceder) à ação. Todo fracasso de implementação é, por definição, um fracasso na formulação.

III. A estratégia competitiva pode ser entendida como ações ofensivas e defensivas para criar uma posição defensável em uma indústria, para enfrentar com sucesso as cinco forças competitivas (rivalidade entre as empresas, poder de barganha do cliente, poder de barganha do fornecedor, ameaça de novos entrantes, ameaça de produtos substitutos) e, assim, obter um retorno sobre o investimento maior para a empresa.

IV. Intenção estratégica deve substituir o conceito de visão estratégica, pois cria a noção de propósito na organização, um senso de direcionamento comum e o destino estratégico, além de inspirar e motivar a equipe de colaboradores.

Segundo o RUP (Rational Unified Process), o artefato Plano de Integração do Build é um artefato da disciplina

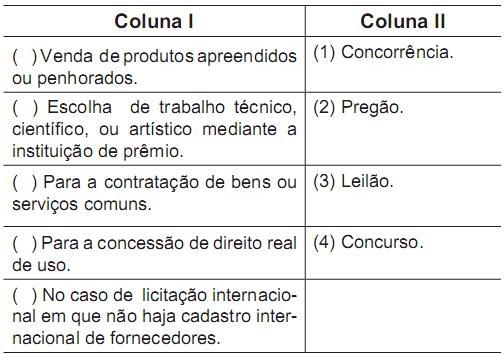

A coluna I, abaixo, traz uma relação de objetos para cuja contratação a Administração Pública está obrigada a licitar.

A coluna II elenca determinadas modalidades de licitação.

Correlacione as colunas e ao final assinale a opção que contenha a sequência correta para a coluna I.

As agências reguladoras de serviços públicos brasileiras são autarquias especiais, dotadas de autonomia em relação à administração federal. Isso significa que:

Sobre os enunciados acima, é certo afirmar que:

Para indicar a visibilidade da propriedade, a UML

É de conhecimento geral que, por várias razões históricas, o Estado assumiu em vários países de industrialização tardia ou subdesenvolvidos uma função central na promoção do desenvolvimento econômico, inclusive no Brasil. Identifique a opção falsa.

Acerca da disciplina de contratação de serviços continuados ou não, por órgãos ou entidades do SISG introduzida pela IN 02, de 30 de abril de 2008 e alterações posteriores, responda à questão a seguir, atribuindo 1 às opções verdadeiras e zero às falsas.

Após a análise das opções, proceda ao somatório e assinale a opção que registre o valor correto do resultado obtido.

23.1) Serviços distintos devem ser licitados e contratados separadamente, assinados e publicados em documentos diversos.

23.2) A segregação de funções impede a contratação do mesmo prestador para realizar serviços de execução e fiscalização relativos ao mesmo objeto.

23.3) A contratação de sociedades cooperativas somente poderá ocorrer quando o serviço demandar relação de subordinação entre a cooperativa e os cooperados.

23.4) É vedado à Administração considerar os trabalhadores da empresa prestadora de serviços de manutenção de prédios como seus colaboradores eventuais, especialmente para a concessão de diárias e passagens.

23.5) O quantitativo de mão de obra a ser utilizado na prestação do serviço é cláusula obrigatória nos instrumentos convocatórios.

Entre as opções abaixo, selecione aquela que melhor explicita os conceitos de competências humanas e organizacionais, respectivamente.

De acordo com a NBC-T-11, Risco de Auditoria é a possibilidade de o auditor vir a emitir uma opinião tecnicamente inadequada sobre demonstrações contábeis significativamente incorretas. Nesse contexto, há risco de auditoria nos seguintes casos, exceto:

Nas relações sintático-semânticas entre as estruturas linguísticas do texto foi inserida uma preposição que não permite retomar a função do termo referido e, por isso, provoca erro gramatical e incoerência textual. Assinale-a.